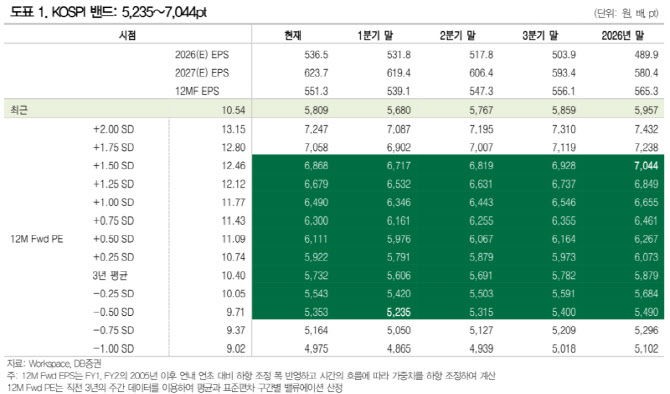

설태현 DB증권 연구원은 24일 보고서에서 12개월 선행 EPS와 12개월 선행 PER을 결합해 산출한 2026년 코스피 밴드를 5235~7044포인트로 제시했다. 그는 “연간 전망 시즌을 거치며 과도하게 높아졌던 이익 전망치의 하향 조정을 기본 시나리오로 두고도 밴드 상단이 7000포인트대까지 열려 있다”고 설명했다.

|

핵심은 이익 전망의 ‘질’이다. 보고서는 2026년과 2027년 이익 전망치가 지난해 연간 전망 발표 시점 대비 각각 59.5%, 64.7% 상승했다고 설명했다. 이는 과거와 비교해도 이례적이다. 최근 20년간 통상 연초 이후 해당 연도와 다음 해의 이익 전망치는 평균적으로 각각 10.4%, 8.4% 하향 조정되는 경향이 강했지만, 올해는 연초 이후에만 2026년·2027년 EPS 전망치가 37.6%, 41.7% 상승했다는 것이다.

설 연구원은 “지난 20년간 연말까지 이익 전망치가 가장 크게 올랐던 때(당해 28.6%, 차기 18.8%)를 이미 웃도는 흐름”이라며 “실적 기대감이 역사적 고점 수준”이라고 진단했다.

이처럼 이익 전망이 ‘밴드의 구조적 격상’을 견인하면서, 멀티플(평가배수)이 크게 바뀌지 않아도 지수의 하단이 끌어올려지고 상단이 확장되는 메커니즘이 작동한다는 설명이다. 쉽게 말해 ‘PER이 무리하게 확장된 랠리’가 아니라 ‘EPS가 판을 키우는 랠리’에 가깝다는 뜻이다.

다만 코스피 7000선 ‘안착’의 관문은 반도체로 압축됐다. 보고서는 코스피 유동시가총액의 50% 이상이 IT 섹터이며, 시장 컨센서스 합산 기준 올해와 내년 전체 이익 전망의 절반 이상이 삼성전자(005930)와 SK하이닉스(000660)에 집중돼 있다고 분석했다. 12개월 선행 EPS의 절대 수준은 과거 정상 경로를 이탈할 정도로 급등했지만, 전망치 변동계수(CV)는 여전히 정상 범위 내에서 유지된다는 점도 근거로 들었다.

특히 삼성전자·SK하이닉스의 2026~2027년 영업이익 전망을 놓고 증권사별 전망치 분포를 고려하면 추가 상향 조정 여지도 남아 있다는 판단이다. 실제로 2025년 1월 이후 코스피 전체 종목 중 삼성전자보다 높은 수익률을 기록한 종목은 34개, SK하이닉스를 앞선 종목은 8개에 그쳐 대표주의 실적 모멘텀이 시장을 압도하고 있다는 점도 언급했다.

설 연구원은 “증권사의 코스피 밴드 상향은 일시적 낙관이 아니라, 이익 전망치의 구조적 점프가 만든 결과”라면서도 “7000선 정착 여부는 반도체를 필두로 한 IT 이익 경로가 얼마나 ‘추가 상향’으로 이어지느냐에 달려 있다”고 정리했다.

![개미 2.9조 사자에 코스피, 강보합…코스닥은 3% 급등[마감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030601056t.jpg)