|

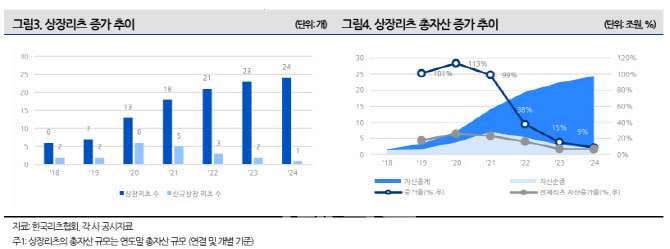

국내 리츠 산업은 지난 2018년 정부의 공모리츠 활성화 정책 발표 이후 가파른 성장을 보였다. 지난해 말 기준 국내 리츠는 400개(상장리츠 24개), 투자자산(AUM) 100조 1000억원(상장리츠 16조 4000억원)을 돌파했다.

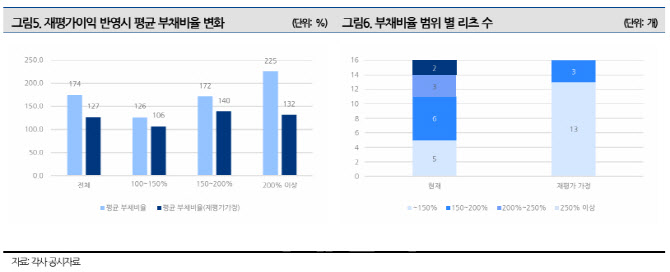

지난 6월에는 리츠 시장 규모 확대와 부동산 시장 안정을 위한 ‘리츠 활성화 방안’이 발표됐다. 리츠의 자산재평가를 활성화하고, 투자 대상과 운용 규모를 확대하기 위해서다. NICE신평은 이러한 제도 정비는 주로 상장리츠 시장에 긍정적인 영향을 미칠 것으로 관측했다.

우선 상장리츠의 자금조달 다변화를 예상했다. 현재 국내 상장리츠의 주요한 자금 조달 수단은 담보대출이지만, 상장리츠의 수와 자산규모가 증가하면서 회사채 등 신용도를 바탕으로 한 자금조달 비중이 확대되고 있기 때문이다.

이은미 NICE신평 연구원은 “2024년까지 회사채와 전자단기사채를 발행한 리츠는 14개에 달한다”며 “자산재평가와 함께 평가이익이 유보되게 되면 재무안정성 지표가 개선되는 효과가 나타나기 때문에 일부 리츠는 시장과의 소통을 강화하고 회사채 등 시장성 조달 비중을 확대할 가능성이 크다”고 설명했다.

아울러 “담보차입이 줄고 회사채 등을 통한 자금조달이 확대되면 차입부채의 만기 분산 효과가 나타난다”며 “투자부동산별 담보인정비율(LTV)도 낮아져 전반적인 차환위험이 완화될 수 있는 점은 긍정적”이라고 덧붙였다.

또 투자 포트폴리오의 다각화를 전망했다. 지난해 말 기준 국내 리츠의 자산비중은 주거 48%, 오피스 29%, 산업 8%, 리테일 8% 등으로 구성됐다.

개정된 부동산투자회사법 시행령은 리츠의 투자 자산 범위를 확대해 토지·건축물 설치 설비, 사회간접자본(SOC) 사업 대출, 모기지(MBS) 등에 제한 없이 투자하며, 헬스케어, 시니어주택, 산업단지 등도 리츠가 투자할 수 있다.

이 연구원은 “시행령 개정으로 시니어주택 등 특화된 자산에 투자하는 리츠가 출현할 것으로 예상된다”며 “중장기적으로 리츠의 투자포트폴리오가 다양해지고 투자자의 선택지가 늘어날 것으로 전망한다”고 밝혔다.

다만, 리츠를 통한 민간 부동산개발의 체질 개선 가능성은 여전히 불확실하다고 꼬집었다. 토지현물출자 리츠는 시행사의 자기자본 비율을 높이고, 부동산 개발 리스크를 완화하기 위한 방안으로 제시됐다. 그러나 토지소유자와 시행사업자 모두 현재 브릿지론 대비 불리한 구조로 인식될 가능성이 존재한다.

이 연구원은 “토지소유자의 경우 기존의 민간 부동산 개발사업에서 토지 매각과 동시에 자본이익을 실현하고 위험을 부담하지 않았으나, 개발리츠의 지분을 보유하면 시행사업이 종료될 때까지 상당한 수익 변동성을 감수해야 한다”며 “민간 시행사업 이해관계자의 관점에서 토지현물출자(리츠) 방식을 선택하도록 유도하기 위해서는 토지주가 개발사업에 참여하도록 선택할 수 있는 충분한 유인책 마련이 병행돼야 한다”고 했다.

NICE신평은 향후 리츠의 포트폴리오 다각화, 재무지표 변동, 사업 환경 변화를 반영해 신용평가방법론을 지속적으로 보완하고, 정교화해 나갈 예정이다.

|

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)