이기훈 하나증권 연구원은 2일 엔터테인먼트 산업 보고서에서 “AI에 집중된 수급 이슈 등으로 주가가 상당히 부진했지만 2분기 실적은 대체로 컨센서스에 부합할 것”이라며 “예상했던 기간 조정보다 더 가파른 가격 조정이 나타났기에 강한 비중확대를 추천한다”고 말했다.

|

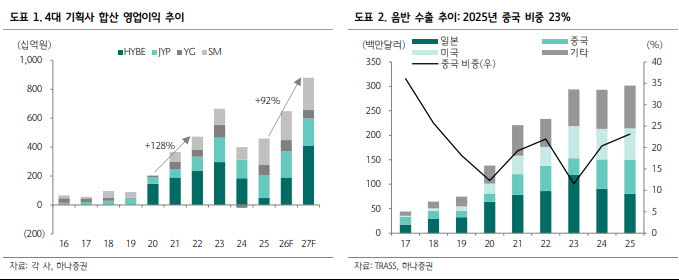

2분기 실적은 하이브와 SM이 시장 기대에 부합하고, JYP와 YG는 다소 하회할 것으로 전망했다. 하나증권이 예상한 2분기 영업이익은 하이브 1445억원, SM 538억원, JYP 379억원, YG 77억원이다. 전년 동기 대비로는 하이브와 SM이 각각 119%, 13% 증가하고, JYP와 YG는 각각 27%, 7% 감소하는 수준이다.

섹터 반등의 핵심 변수는 하이브다. 하나증권은 하이브가 BTS의 월드투어 효과로 2분기 사상 최대 실적을 낼 것으로 봤다. BTS 월드투어 24회, 약 130만명을 포함해 총 170만명의 콘서트 관객이 실적에 반영될 것으로 추정했다. 여기에 TXT, 코르티스, 르세라핌, 보이넥스트도어, 아일릿 등 다수 아티스트의 컴백 효과도 더해졌다는 설명이다.

특히 하나증권은 BTS 이후의 성장축으로 코르티스와 캣츠아이를 주목했다. 코르티스는 최근 컴백 앨범 판매량이 이미 290만장에 달했고, 3분기 추가 버전 판매까지 감안하면 300만장을 넘어설 것으로 예상했다. 캣츠아이 역시 이번 컴백에서 100만장 안팎의 앨범 판매가 기대된다고 봤다. 이 연구원은 “코르티스와 캣츠아이는 세상을 바꾸고 있다”며 이들의 성장 속도가 경쟁 그룹에도 긍정적인 영향을 미칠 것으로 전망했다.

SM은 NCT Wish, 에스파, 라이즈, 하츠투하츠 등의 컴백과 콘서트 효과로 2분기 실적이 컨센서스에 부합할 것으로 예상됐다. 하나증권은 SM의 2분기 매출액과 영업이익을 각각 3305억원, 538억원으로 추정했다. 앨범 판매량은 약 560만장, 콘서트 관객은 약 92만명으로 전망했다. 연내 신인 남자그룹 SMTR 데뷔와 2027년 NCT127 완전체 활동도 향후 실적 모멘텀으로 꼽았다.

JYP는 2분기 실적 부진에도 하반기 반등 여지가 크다는 평가다. 2분기 영업이익은 379억원으로 컨센서스를 밑돌 것으로 봤지만, 3분기 스트레이키즈 컴백과 월드투어가 시작되면서 실적 모멘텀이 강화될 것으로 예상했다. 이미 발표된 한국 포함 아시아 일정만 약 59만명 규모이며, 북미·유럽으로 확대될 경우 또 한 번 200만명 이상의 투어가 가능하다는 분석이다.

YG 역시 2분기 영업이익은 77억원으로 시장 기대를 하회할 전망이다. 다만 하반기에는 빅뱅 20주년 컴백과 투어가 핵심 변수로 떠오른다. 하나증권은 빅뱅이 8월 고양을 시작으로 2027년 2월까지 31회 돔·스타디움 공연을 발표했으며, 회차가 추가될 가능성도 높다고 판단했다. 하반기 앨범 컴백과 MD 매출 상승까지 감안하면 연간 800억원 안팎의 영업이익도 가능하다고 봤다.

이 연구원은 “BTS의 사상 최대 실적 선반영과 후속 성장 동력 부재 우려로 불과 4개월 만에 섹터 주가가 40~50% 하락했다”며 “하이브 실적에 대한 우려가 해소되면 다른 기획사들도 동반 상승할 가능성이 있다”고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)