.png)

.png)

|

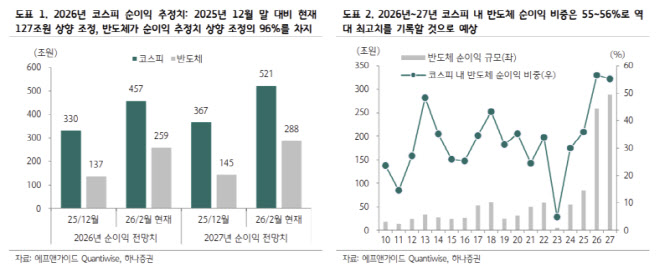

이는 최근 두 달 사이 코스피 이익 체력이 큰 폭으로 상향된 가운데, 그 동력이 사실상 반도체에 집중돼 있음을 의미한다. 그는 이어 “2026~2027년 코스피 내 반도체 순이익 비중은 55~56%로 역대 최고치를 기록할 것으로 예상된다”고 진단했다.

유동성 환경도 증시에 우호적이라는 평가다. 이 연구원은 “글로벌 유동성(12개국 M2 합산)은 118조달러로 사상 최고치를 경신했고, 국내 고객예탁금도 103조원으로 최고 수준을 유지하고 있다”며 “국내외 유동성 증가는 주식시장 밸류에이션 리레이팅에 긍정적인 환경을 조성할 수 있다”고 설명했다.

이와 함께 이 연구원은 반도체와 비반도체를 구분한 시나리오 분석을 통해 지수 상단을 산출했다. 현재 12개월 예상 순이익은 반도체 266조원, 비반도체 207조원이며 주가수익비율(PER)은 각각 6.7배, 14.8배 수준이다. 시가총액 비중은 반도체(1845조원) 40.5%, 비반도체(2709조원) 59.5%다.

보수적 시나리오에서는 코스피 상단을 약 6650포인트로 제시했다. 이 연구원은 “반도체는 2년 이상 연속 순이익 증가 연도의 PER 고점 평균 하단인 8.9배를 적용할 경우 이론적 시가총액이 2364조원으로 28.1% 상승 여력이 있다”고 분석했다. 비반도체에 대해서는 “PER 고점 상단인 15.2배 적용 시 시가총액은 3143조원으로 16.0% 상승 여력이 있다”고 제시했다. 이를 합산한 코스피 장기 기대수익률은 20.9%로, 지수 상단은 약 6650포인트로 산출됐다.

낙관 시나리오에서는 지수 상단이 7870포인트까지 제시됐다. 그는 “반도체는 순이익 증가 국면 PER 고점 평균인 12.1배 적용 시 시가총액이 3225조원으로 74.8% 상승 여력이 있다”며 “비반도체도 PER 최고점 15.9배 적용 시 21.4% 상승 여력이 있다”고 설명했다. 이 경우 코스피 장기 기대수익률은 43.1%로 높아진다.

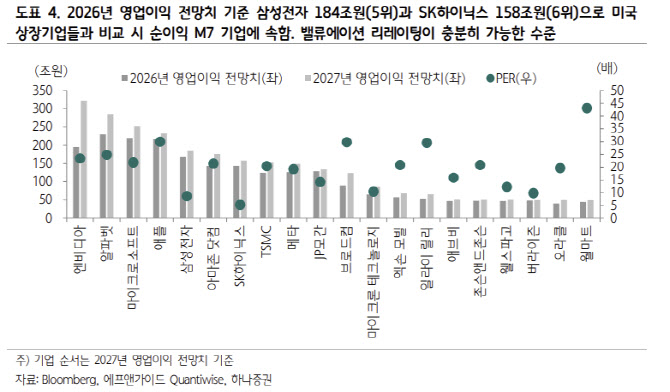

특히 국내 반도체 기업의 이익 규모 대비 밸류에이션 매력도도 재평가 요인으로 꼽았다. 두 기업의 이익 규모는 글로벌 상장사 상위권 수준이지만, 멀티플은 주요 해외 반도체 기업 대비 낮은 상태다.

이 연구원은 “2026년 영업이익 전망치 기준 삼성전자(005930) 168조원(5위)과 SK하이닉스(000660) 143조원(6위)으로 미국 상장기업들과 비교 시 순이익 M7 기업에 속하는데, 삼성전자와 SK하이닉스 PER은 각각 8.6배와 5.3배에 불과하다”며 “엔비디아 24배, TSMC 21배, 마이크론 테크놀로지 10배 등과 비교해 밸류에이션 리레이팅 여지가 충분하다”고 평가했다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)