|

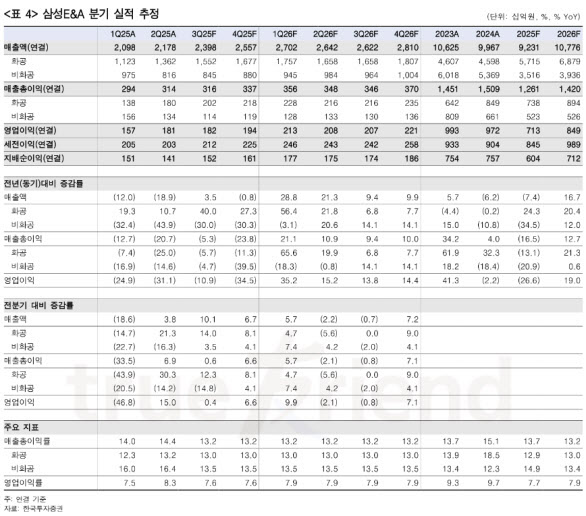

강경태 한국투자증권 연구원은 “3분기 연결 매출액은 2조 3976억원(전년 동기 대비 3.5%↑), 영업이익은 1816억원(10.9%↓)으로 추정한다”며 “컨센서스와 비교해 매출액은 5.6% 상회, 영업이익은 6.0% 상회하는 것”이라고 설명했다.

그는 “관건은 사우디 Fadhili 가스 현장의 매출액이다. 3분기 화공 매출액은 2분기에 비해 14.0% 증가할 것으로 추정한다”며 “공사비 8.9조원 규모 Fadhili 현장의 누적 공정률은 계약 이후 14개월(2024년 4월~2025년 6월)간 8.8%에 불과했다”고 분석했다.

이어 “준공까지 잔여 공사 기간은 9개 분기이기 때문에, 상반기 말 계약 잔액을 2027년 9월까지 9개 분기에 걸쳐서 균등하게 배부해서 화공 매출액에 더했다”고 덧붙였다.

강 연구원은 “비화공 부문에 생기가 돌기 시작했다. 비화공 부문 분기 매출액은 2025년 2분기를 바닥으로 꾸준하게 증가할 것이다. 핵심 그룹사가 투자를 재개했기 때문”이라며 “삼성E&A는 2025년 3분기에 평택 4공장 마무리 공사를 1.4조원 규모로 수주했다. 첫번째 발주 시기(7월 중순)를 고려하면, 남은 2개월 동안 신규 수주분에 대한 기성이 발생했을 것으로 추정한다”고 강조했다.

아울러 “2025년 54%에 불과했던 매출화 속도(2024년 말 수주잔고의 2025년 매출화)는 2026년부터 평년 수준(75%)을 회복할 것이다. 그룹사 투자 사이클 당시 이 속도가 100%를 상회했던 점을 감안하면 실제 결과는 더 빨라질 수 있으며, 추가 수주 가능성도 열려 있다”고 했다.

그는 “화공 부문의 수익원은 여느 때보다 풍부하며, 비화공 부문의 회복은 기대하지 못했던 바라 더욱 반갑다. 현재 화공 부문 내 수주 유력한 파이프라인은 그린 EPC 영역인 블루 암모니아(미국, 사우디), 그린 메탄올(멕시코) 등”이라며 “수주에 성공할 경우 2026년은 화공, 비화공, 그린 EPC 모두가 제 몫을 하게 될 것”이라고 말했다.