|

김 연구원은 “올해부터 과기부 주도의 5G-SA 전환이 본격화하며 기존 LTE 망이 5G 단독망으로 교체되는 과정에서 백본망 전송장비 수요가 가시화할 것”이라고 예상했다. 이에 따라 우리넷의 단기 실적뿐 아니라 중장기 성장 기반도 강화될 것으로 분석했다.

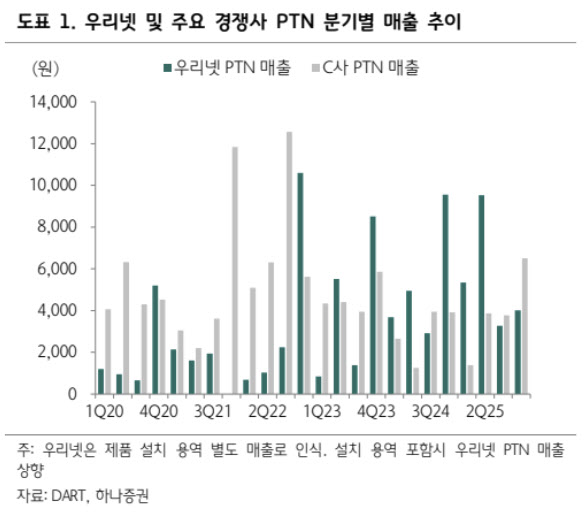

김 연구원은 우리넷은 주력 제품인 전송망 장비(PTN·Packet Transport Network) 시장에서 점유율 1위를 유지하고 있어 향후 인공지능(AI) 트래픽 증가와 5G 전환 수요를 동시에 흡수할 수 있는 구조라고 설명했다. 그는 “장비 고사양화에 따른 단가 상승도 실적 개선 요인”이라고 꼽았다.

김 연구원은 “빠르면 올해, 늦어도 내년에는 일회성 요인을 제외하고도 역대 최대 실적 경신이 가능하다”며 “현재 PBR 1배 수준으로 여전히 저평가 구간”이라고 평가했다. 이어 “통신장비 업종 특성상 무선장비 주가 상승 이후 유선·전송장비로 수급이 확산되는 흐름을 감안하면 올해 주가 상승 가능성이 높다”고 언급했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)