|

하나증권은 실리콘투의 2분기 연결 기준 매출액을 3862억원, 영업이익을 714억원으로 추정했다. 이는 전년 동기 대비 각각 46%, 37% 증가한 수준이다.

유럽과 북미 실적이 성장을 견인할 것으로 예상했다. 박 연구원은 “유럽 매출은 전년 동기 대비 65%, 북미 매출은 54% 증가할 것”이라고 예상했다. 그는 “북미는 아이허브 성수기를 앞둔 재고 확보 수요와 얼타뷰티, 타깃, 월마트 등 대형 유통업체 주문 확대가 긍정적으로 작용할 것”이라며 “유럽에서는 부츠 성공 사례가 알려지면서 영국·독일·스페인·폴란드·프랑스를 중심으로 주요 리테일러들의 입점 문의가 확대되고 있다”고 설명했다. 특히 프랑스는 지난해 4분기 진출 이후 매 분기 약 20%씩 성장하고 있다고 부연했다.

중동은 전쟁으로 위축됐던 수요가 회복되고 있으며, 중남미는 6월부터 현지 법인 물류센터를 통한 매출이 본격적으로 발생하고 있다고 분석했다. 박 연구원은 “다만 물류센터 구축과 인력 확충, 마케팅 투자 확대 영향으로 2분기 영업이익률은 18.5%로 전년 동기 대비 1.2%포인트 하락할 것”이라고 내다봤다.

하반기에는 성장세가 더욱 확대될 것으로 내다봤다. 박 연구원은 “3분기 유럽 매출 증가율은 전년 동기 대비 90%를 넘을 수 있다”며 “부츠, 룩판타스틱, 로스만 등 메이저 리테일러 판매 확대가 실적 가시성을 높이고 있다”고 말했다. 이어 “높은 수요에 대응하기 위해 영국 물류센터를 설립 중이며, 북미도 연말 대규모 할인행사를 앞둔 재고 확보 수요가 본격화될 것”이라고 설명했다.

특히 “3분기에는 멕시코 법인 설립 효과가 본격화될 것”이라며 “1분기보다 2분기, 2분기보다 3분기로 갈수록 성수기 효과가 커질 것”이라고 전망했다.

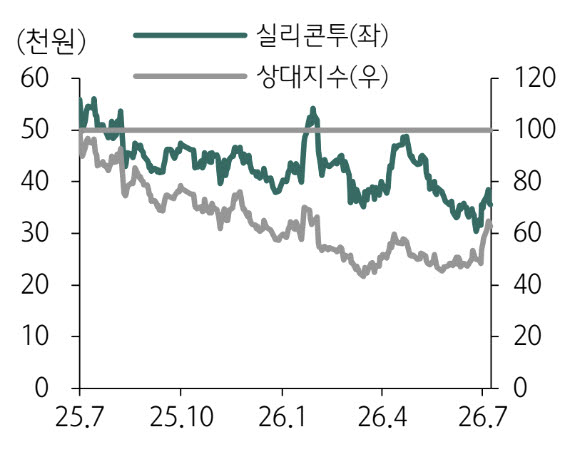

밸류에이션 매력도 강조했다. 박 연구원은 “현재 12개월 선행 주가수익비율(PER)은 8.2배에 불과하다”며 “영업이익률 하락은 투자 확대에 따른 영향일 뿐 사업 경쟁력에는 문제가 없다”고 평가했다. 이어 “국내 최대 화장품 무역 벤더로서 K뷰티의 유럽 확산을 주도하고 있고 중남미·중동·CIS 지역 등 글로벌 성장 여력이 큰 만큼 저가 매수 전략이 유효하다”고 덧붙였다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)