[이데일리 유재희 기자] 미국의 마켓컬리로 잘 알려진 세계 최대 식료품 배송 업체 인스타카트를 운영하는 메이플베어(CART)에 대해 장기적 성장 전망이 견고하다는 의견이 나왔다. 지난 9월 신규 상장 후 지지부진한 흐름을 이어가고 있지만 주가 반전을 기대할 수 있다는 얘기다.

9일(현지시간) 미국의 경제전문매체 CNBC에 따르면 골드만삭스의 에릭 셰리단 애널리스트는 메이플베어에 대한 투자의견 ‘매수’와 목표주가 48달러를 유지하면서 이같이 평가했다. 이 목표가는 현재 월가 최고 가격이다. 에릭 셰리단은 지난달 16일 메이플베어에 대한 분석을 시작한 후 낙관론을 유지하고 있다. 이날 메이플베어 주가는 전일대비 10% 급락한 24.48달러에 마감했다. 에릭 셰리단의 분석대로라면 앞으로 98% 이상 더 오를 수 있다는 얘기다.

식료품 배송 플랫폼 인스타카트는 지난 2012년 아마존 개발자 중 한 명인 아푸바 메타가 설립했다. 인스타카트는 현재 식료품 시장의 85%를 차지하는 1400여개 업체와의 제휴를 통해 운영되고 있다. 고객이 앱을 통해 식료품을 주문하면 배달원이 신선식품을 대행 구매해 배송해주는 방식이다. 이에 따라 물류창고와 배송 트럭 등이 없다. 자금 부담이 그만큼 크지 않은 셈이다.

시장점유율이 50%를 넘어서면서 아마존 프레시를 제치고 업계 1위를 기록하고 있다. 지난 9월에는 기업공개(IPO)를 통해 나스닥시장 입성에 성공했다. 인스타카트는 코로나 팬데믹의 최대 수혜 기업 중 하나로 당시 기업 가치는 390억달러로 평가받기도 했다. 하지만 공모 당시 100억달러로 평가받으며 30달러의 공모가가 책정됐다.

문제는 상장 이후다. 상장 첫날 42달러에서 시초가를 형성한 이후 장중 42.95달러까지 올랐지만 이 가격이 현재까지 최고가로 기록되고 있다. 특히 지난 8일 장마감 후 견고한 3분기 실적과 4분기 실적 가이던스를 제시했지만 이날 주가는 오히려 10% 넘게 급락했다. 아마존이 식료품 배달 사업 강화 계획을 발표하면서 경쟁 심화 우려가 제기된 탓이다.

이런 상황에서도 에릭 셰리단은 인스타카트의 장기 성장성을 낙관적으로 평가했다. 그는 우선 인스타카트 플랫폼에 대한 소비자들의 채택이 계속 확장될 것으로 전망했다. 에릭 셰리단은 “소비자들의 온라인 채널 채택이 증가하고 있는 상황에서 식료품 산업의 디지털 전환을 가능하게 하는 배달 플랫폼은 높은 성장 잠재력이 있다”고 평가했다.

광고 매출이 계속 확대될 수 있다는 점도 긍정적으로 평가하는 이유다. 그는 “시간이 지날수록 광고 및 마케팅 예산이 디지털 광고 쪽으로 전환할 가능성이 크다”며 “광범위한 디지털 광고 산업 안에서 가장 큰 성장 영역으로 소매 미디어 네트워크가 부상하고 있다”고 설명했다. 실제 메이플베어의 3분기 광고 및 기타 매출은 전년대비 19% 증가하는 등 성장 모멘텀이 강화되고 있다.

단기적으로는 자사주 매입 여부가 주가 흐름의 관건이 될 것이란 전망이다. 에릭 셰리단은 “투자자들은 소비자 지출과 경쟁 강도에 대한 불확실성, 락업(보호예수) 만료에 따른 물량 압박 등을 상쇄하기 위한 방안으로 자사주 매입을 기대하고 있다”며 “단기적으로 자사주 매입 여부에 초점이 맞춰질 것”이라고 분석했다.

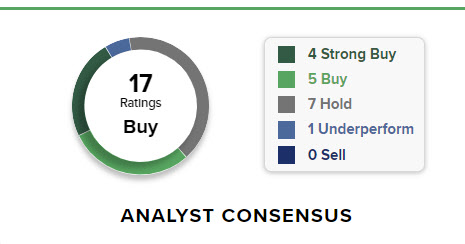

한편 월가에서 메이플베어에 대해 투자의견을 제시한 애널리스트는 총 17명으로 이 중 9명(53%)이 매수 의견을 유지하고 있다. 투자의견 컨센서스는 ‘매수’다. 평균 목표주가는 35.23달러로 이날 종가보다 44% 높다. 월가 최저 목표가도 28달러로 이날 종가보다 높다. 메이플베어 주가는 공모가 대비 18.4%, 최고가 대비 43% 하락한 상황이다.

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)