|

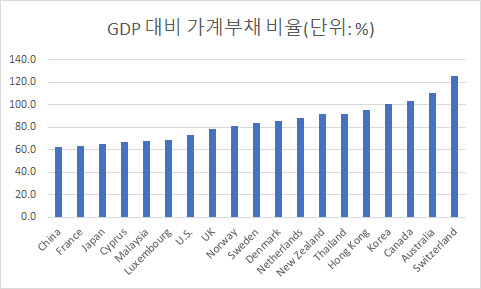

우리나라 가계부채 비율은 기준금리가 연 0.5%로 사상 최저였던 2020년 3분기(100.5%) 100%를 넘기 시작했다. 이후 지속적으로 올라 2021년 3분기(105.7%) 최고점을 찍고 추세적으로 줄어들고 있다. 5개 분기 연속 하락세다. 다만 전 세계 가계부채 비율(61.7%)과 미국(73.2%), 일본(64.7%) 등 주요 선진국들 수준과 비교하면 여전히 매우 높은 수준이다.

가계부채가 하향 추세를 보이고 있는 것은 분자인 GDP가 플러스(+) 성장을 보였기 때문이다. 지난달 한국은행이 발표한 ‘2023년 3분기 GDP 속보치’에 따르면 3분기 GDP는 전기대비 0.6% 성장했다. 올 1분기(0.3%), 2분기(0.6%)에 이은 세 분기 연속 플러스(+) 성장이다. 전년동기대비 성장률은 1.4%로 1분기(0.9%)와 2분기(0.9%)보다 성장폭이 올랐다.

하지만 이같은 하향세가 지속될지는 불투명하다. 한은과 금융당국에 따르면 지난달 말 은행 가계대출 잔액은 1086조6000억원으로 전월 대비 6조8000억원 늘었다. 4월 이후 7개월 연속 증가세다. 증가폭도 지난 9월(4조9000억원) 대비 크게 확대했다. 한은 관계자는 “가계부채가 1분기까진 줄어들다가 2분기 이후부터 늘어났고, 최근엔 조금 더 확대되는 모습이다”며 “GDP 대비 비율을 낮추는 노력을 중장기적인 시계에서 계속해야 한다”고 말했다.

정부와 한은은 가계부채 비율을 100% 밑으로 끌어내리는 것을 정책 목표로 삼고 중장기적으로 실현해 나가겠다 데 공감대를 형성했다고 공언했다. 한은은 GDP 대비 가계부채 비율이 80%를 넘어설 경우 중장기뿐만 아니라 단기 시계에서도 성장세가 둔화되고 경기침체 발생확률이 증가한다고 분석한 바 있다.

이창용 한은 총재는 지난달 국회 기획재정위원회 종합 국정감사에서 “가계부채 증가 추세가 연초부터 내려가지 않을까 기대한다”며 “집값이 안정적인 느낌이다. 거래가 떨어지는 게 보이고 있다”고 했다.

|

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)