|

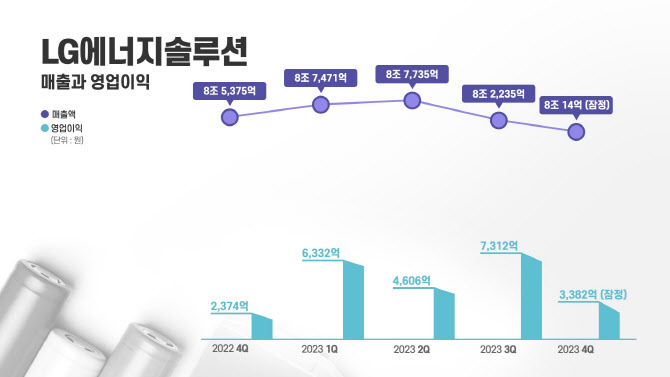

LG에너지솔루션(373220)은 9일 공시를 통해 지난해 연결기준 잠정실적으로 매출 33조7455억원, 영업이익 2조1632억원을 기록했다고 밝혔다. 전년 대비 각각 31.8%, 78.2% 증가한 수치다. 앞서 LG에너지솔루션은 지난해 2분기 실적을 발표하면서 전년 대비 30% 중반 이상의 연간 매출 증가율을 달성하겠다고 밝혔는데, 이에는 소폭 미치지 못했으나 30%를 넘어서는 데는 성공한 것이다.

LG에너지솔루션이 연간 매출 30조원, 영업이익 2조원을 돌파한 것은 이번이 처음이다. 2020년 12월 LG화학에서 분리해 출범한 LG에너지솔루션은 2021년 매출 17조8519억원, 영업이익 7685억원에 이어 2022년 매출 25조5986억원, 영업이익 1조2137억원을 달성하는 등 성장을 거듭하고 있다.

LG에너지솔루션 관계자는 “지난해 하반기부터 유럽과 중국 지역의 전기차 수요 둔화를 비롯해 글로벌 고금리 기조 등 녹록지 않은 경영 환경이 지속되는 상황 속에서도 유의미한 성장을 이어가고 있다”고 강조했다.

|

지난해 연간 실적과 달리 4분기 영업이익은 직전 분기 대비 절반 수준으로 급감했다. LG에너지솔루션의 4분기 실적은 매출 8조14억원, 영업이익 3382억원으로 전년 동기 대비 매출은 6.3% 감소, 영업이익은 42.5% 증가했다. 전분기와 비교하면 매출은 2.7%, 영업이익은 53.7% 감소한 수치다.

미국 인플레이션 감축법(IRA) 첨단 제조 생산 세액공제(AMPC) 제도(45X)에 따른 세액공제 혜택은 2501억원으로 역대 최대치를 기록했다. 4분기 이 금액을 제외한 영업이익은 881억원 수준이다. 영업이익의 약 74%가 IRA를 통해 나오며 실적 의존도가 크게 높아졌다. 제너럴모터스(GM) 합작공장(JV) 1기가 가동되는 등 북미 지역 생산과 판매가 늘면서 IRA 세액공제 금액도 점차 커지고 있는 모습이다.

지난해 4분기 매출 하락에는 리튬 등 주요 메탈가 하락에 따른 판가 연동 계약이 영향을 미쳤다. 전반적인 배터리 수요 둔화와 완성차(OEM)들의 보수적인 재고 운영 등의 영향도 종합적으로 반영됐다. 영업이익 역시 매출 감소와 함께 지속적인 메탈가 하락에 따른 원재료 가격 투입 시차 영향 확대, 완성차들의 생산 물량 조정으로 가동률이 저하하면서 늘어난 고정비 부담 등이 영향을 미친 것으로 분석된다.

시장에서는 올해 배터리 업계에 한파가 몰아칠 것으로 예상한다. 글로벌 경기 침체가 이어지면서 최근 몇 년간 다른 산업 분야에서 유례를 찾기 어려울 정도로 가팔랐던 전기차 시장 성장세가 주춤하고 업황이 악화할 것이란 전망이다.

LG에너지솔루션은 이 기간 경쟁사 대비 압도적인 우위를 확보할 수 있는 질적 성장에 집중한다는 전략이다. 김동명 LG에너지솔루션 사장은 지난해 12월 취임사를 통해 초격차 제품과 품질 기술력을 얻고 구조적인 원가 경쟁력을 확보하겠다고 밝힌 바 있다. 미래기술과 사업모델 혁신 선도 등도 경쟁력 강화 방안으로 제시했다.

LG에너지솔루션은 프리미엄 제품인 하이니켈 NCMA(니켈·코발트·망간·알루미늄)부터 미드 니켈 NCM(니켈·코발트·망간), LFP(리튬인산철) 배터리 등 중저가 전기차 시장 공략을 위한 제품 포트폴리오 강화를 이어간다. 올해는 GM JV 2기, 인도네시아 현대차 합작공장 가동도 앞두고 있다.

업계 관계자는 “전 세계적인 경기침체에 따른 전기차 수요 부진에 따른 영향을 받고 있지만, 이 같은 업황 침체는 일시적”이라며 “높은 기술력과 탄탄한 글로벌 생산 기반, 다변화된 고객 포트폴리오를 확보한 기업들은 올해가 경쟁력을 한층 강화할 수 있는 기회가 될 것”이라고 했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)