|

한국공항은 대한항공 계열의 지상조업 전문기업으로 항공기 지상조업과 급유, 정비 등의 사업을 영위하고 있다.

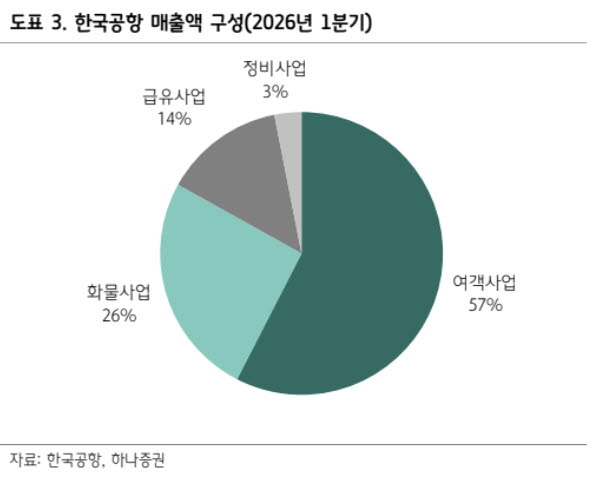

올해 1분기 매출액은 지난해 동기 대비 14% 증가한 1780억원, 영업이익은 36% 늘어난 197억원을 기록했다. 여객기 조업 편수 증가와 화물 조업량 확대가 실적 성장을 견인했다. 여객·화물·급유·정비 부문 매출은 각각 8%, 16%, 17%, 26% 증가했다. 여기에 지난해 조업 단가 인상분 일부가 소급 반영되면서 수익성이 개선됐다.

안 연구원은 “지상조업사의 영업비용에서 유류비 비중은 5% 미만으로 추정된다”며 “고유가가 장기화할 경우 일부 감편 가능성은 있지만 최대 고객사인 대한항공의 감편 규모는 크지 않을 것으로 예상된다”고 설명했다.

외항사 고객 확대도 긍정 요인으로 꼽았다. 그는 “신규 고객사 유입으로 외항사 조업 편수가 전년 대비 18% 증가했다”며 “대한항공 외 고객 기반 확대도 실적 성장에 기여하고 있다”고 분석했다.

특히 대한항공 중심의 시장 재편이 한국공항의 중장기 성장 동력이 될 것으로 전망했다. 안 연구원은 “인천공항 화물 물동량과 항공화물 운임이 모두 증가하며 견조한 수요가 확인되고 있다”며 “국내 유일 대형항공사(FSC)인 대한항공과 최대 저비용항공사(LCC) 그룹인 진에어를 캡티브 고객으로 확보하고 있다는 점에 주목할 필요가 있다”고 말했다.

이어 “통합 항공사 출범 이후 주주환원 확대 가능성도 주목된다”고 덧붙였다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)