|

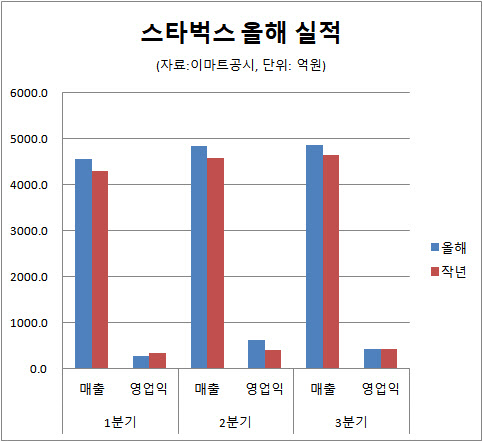

24일 스타벅스커피코리아 지분 50%를 가진 이마트 분기보고서를 보면, 스타벅스는 3분기 누적 실적으로 매출 1조4229억원, 영업이익 1293억원, 당기순익 959억원을 기록했다. 전년 동기와 비교하면 매출은 5.3%, 영업익은 10%, 당기순익은 9.4% 각각 증가했다.

|

이 와중에 스타벅스커피코리아 매출은 승승장구를 이어간 것이다. 분기별로 전년대비 매출 증가율은 1분기 5.7%, 2분기 5.3%, 3분기 4.9%다.

그러나 실속을 따져보면 박수칠 상황은 아니다. 1분기와 3분기 영업이익은 전년보다 24.2%와 3.5% 각각 줄었다. 1분기는 너나 할 것 없이 힘든 시기였고, 3분기는 매장 이용 금지 조처가 타격이었다. 그나마 2분기 영업익이 작년 대비 54% 크게 튄 덕에 3분기 누적으로 성장한 것인데, 불황형 흑자라 반가운 일은 아니다. 1분기 실적에 데이고 2분기 경비 절감에 주력한 결과다. 알만한 고객은 체감한다. 작년보다 프로모션과 매장 리모델링이 줄었다.

|

신세계그룹과 거래가 감소한 데에서도 분투가 읽힌다. 스타벅스는 올해 3개 분기 연속으로 이마트와 거래가 감소한 상태다. 애초 올해 1~3분기 이마트와 매출은 501억원으로 예상했으나, 실제로는 24% 급감한 380억원을 기록했다. 신세계푸드와 3분기 매출은 애초 예상(414억원)보다 20%(85억원) 감소했다. 스타벅스 전체 매출에서 절대적으로 차지하는 비중은 적지만 상대적인 내부거래 규모로 보면 급감한 수준이다. 계열사와 분기별 예상 매출이 감소한 것은 이례적이다. 지난해는 예상치에 들어맞았고, 매해 한 두차례 변동하는 게 고작이다. 이번처럼 3개 분기 연속으로 매출이 감소한 것은 역대 처음이다.

이에 따라 매출에서 내부거래 비중은 그간 연간 최대 10% 초반대를 유지했지만 올해는 하락할 것으로 보인다.

내부거래가 줄어든 것은 거래처를 다변화한 것으로 해석할 수 있다. 스타벅스는 이마트에서 부재료(사무용품 등)를, 신세계푸드에서 식재료(샌드위치 등)를 각각 떼어오고 있다. 전량을 조달하기 어려워서 MRO(소모성자재구매대행) 전문기업과 식품기업을 하청으로 두고 있다. 기업 회계에 밝은 한 관계자는 “회사가 어려워지자 내부 거래가 능사가 아니라는 걸 깨달을 것으로 보인다”며 “대주주와 거래를 조절하는 사안은 최고 의사결정권자의 손을 거쳤을 것”이라고 말했다.

매출을 따져도 후한 점수를 매기기 어렵다. 외형이 성장했지만 내실은 전보다 부실하기 때문이다. 올해 매출은 매장이 늘어난 덕에 증가한 측면이 크다. 10월 현재 매장 수는 1473곳으로 작년보다 95곳이 늘었다. 매출이 일어나는 점포가 늘어나다 보니 자연히 전체 매출이 증가한 것이다.

|

그럼에도 매장당 매출은 현저하게 하락했다. 올해 3분기 누적으로 매장당 평균 매출은 9억 6000만원이다. 작년 같은 기간 10억 1000만원이던 것보다 4.9% 감소했다. 이 기간에 매장이 137곳(10.2%) 늘어난 것을 고려하면 매출이 기대만큼 나오지 않고 있다.

4분기도 낙관하기 어렵다. 통상 커피 성수기는 여름과 겨울, 개중에 4분기가 꼽힌다. 야외보다 실내에 머물고자 하는 수요가 매출로 이어진다. 실제로 스타벅스도 매년 4분기가 연중 최대 실적 시즌이다. 그런데 24일부터 사회적 거리두기가 2단계로 강화하면서 커피숍 실내 이용이 막혔다. 3분기와 마찬가지로 매출 타격이 불가피할 것으로 보인다.

점잔빼던 스타벅스가 오는 27일부터 커피를 배달하는 것도 이런 맥락에서다. 그간 `커피맛을 해친다`는 이유에서 배달을 금기시했다. 그러나 여타 커피 업체가 3분기를 배달로 돌파하는 걸 보면서 마음을 고쳤다. 위기라는 것이다.

스타벅스 관계자는 “3분기에 이어 4분기에 이어진 매장 이용 금지 조처는 회사 실적에 큰 영향을 줄 것”이라며 “신세계와 거래 감소는 의도한 것이 아니라 매출이 상대적으로 줄면서 자연히 따라온 것”이라고 설명했다.