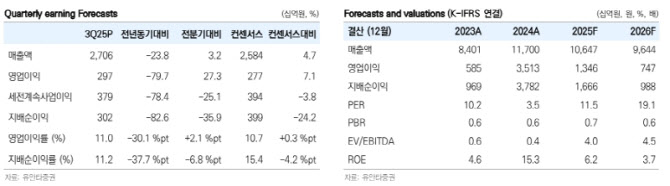

최지운 유안타증권 연구원은 “HMM의 3분기 매출액과 영업이익은 각각 2조7064억원, 2968억원을 기록해 영업이익 기준 시장 컨센서스를 7% 상회했다”고 밝혔다.

최 연구원은 “HMM 4분기 예상 영업이익은 2024억원으로 전망한다”며 “10월 이후 선사들의 선복 조절로 SCFI는 1551포인트까지 반등했으나, 이는 일시적인 효과에 불과하다”고 판단했다. 그는 “향후 입항수수료 연기, 컨테이너 공급 부담이 지속되며 운임은 하향 안정화 추세로 접어들 것으로 예상된다”고 덧붙였다.

중장기 전망에 대해서는 “공급 과잉이 지속될 가능성이 높다고 판단한다”며 “향후 2년에서 3년간 연평균 6%의 공급 증가율을 전망하는 가운데, 수에즈 운하 정상화 시 톤마일 감소로 이어져 추가적인 공급 확대로 작용할 것”이라고 내다봤다.

최 연구원은 “여기에 국제해사기구(IMO) 탄소세 부과 연기 결정으로 노후선박 폐선 압력이 완화돼, 선대 축소 시점 역시 지연될 것으로 예상된다”며 “이에 2026년에도 컨테이너 운임 하락 흐름이 이어질 것으로 전망하며, HMM의 2026년 영업이익은 전년 대비 45% 감소한 7472억원으로 추정한다”고 말했다.

|