최민기 신한투자증권 연구원은 “자사주 매입·소각 종료 이후 주가 변동성이 축소됐다”며 “추가 주주환원 정책은 해를 넘긴 이후 가시화 예상되고, 당분간은 대주주 지분 매각 여부가 최대 변수로 보인다”고 말했다.

|

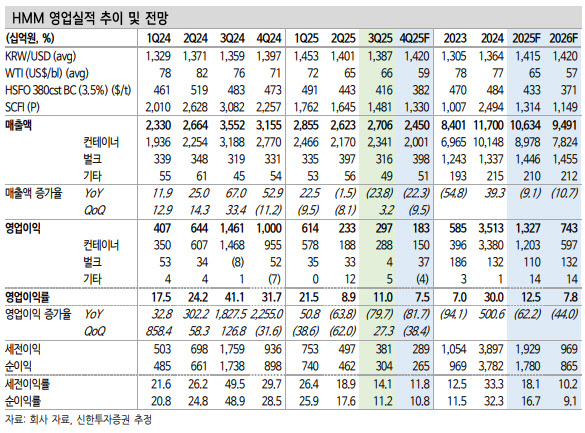

컨테이너선 부문 영업이익은 2875억원으로, 5월 급등했던 운임 영향이 시차를 두고 반영되며 전 분기 대비로는 27.3% 증가했다. 다만 선복 공급을 늘린 것(+13.6%)에 비해 수송량 증가(+3.7%)가 미치지 못했고, 운임과 달리 용선료가 높게 형성되며 수익성은 감소했다.

벌크 부문 영업이익은 45억원으로, 드라이벌크선·유조선이 모두 3분기 운임이 강세였으나 각각 단기 용선 축소·제한적인 스팟 노출(30% 내외)로 시황을 밑도는 수익을 기록했다. 또 일회성 복리후생비(총 595억원)도 감익에 영향을 끼쳤다.

최 연구원은 4분기 영업이익으로 전년 동기 대비 81.7% 감소한 1829억원을 전망했다. 컨테이너선은 미국의 대중 관세율 인하에도 선제 재고 선적이 이뤄진 탓에 큰 폭의 수요 개선 시그널이 부재한 상황이라고 봤다.

스팟 운임은 선사들의 공급 축소와 국경절 연휴가 맞물려 최근 소폭 반등했으나, 중장기 선복 공급 부담은 지속되고 있다는 판단이다. 시황이 탄탄한 건화물선·대형 유조선의 단기 용선 확대 가능성이 이익의 상방 요인이다.

최 연구원은 “업황 악화 전망을 고려할 시 컨테이너선사 전반의 주가는 당분간 디레이팅을 피하기 힘든 상황”이라며 “신조 인도가 지속되는 가운데 일부 선사 외 아직 수에즈 운하 통항 재개 움직임이 뚜렷하지 않은 점은 다행스러운 요소”라고 말했다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)

![정부는 '닥공' 한다지만…3기 신도시는 줄줄이 지연[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100040t.jpg)