|

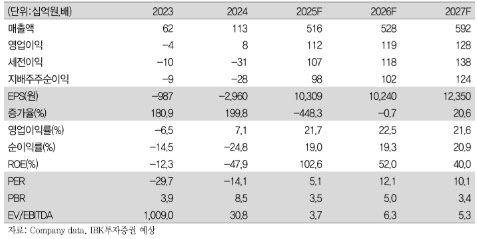

그는 “중화권 패널사향으로 수주했던 증착 장비 2대에 대한 매출이 연내 인식되면서 큰 폭의 성장을 기록했다”며 “2025년 실적을 통해 증착 장비 국산화에 대한 시장의 의구심을 충분히 해소했다”고 평가했다.

향후 주가의 핵심 변수는 신사업이라고 설명이다. 강 연구원은 “사상 최대 실적 발표 이후에도 주가가 부진했던 이유는 디스플레이 업종 전반의 디레이팅 영향”이라며 “중국 업체들의 부상에 대한 우려로 업종 할인율이 높게 적용되고 있다”고 진단했다.

다만 그는 “향후 투자자들은 선익시스템의 밸류에이션에 디스플레이 업종이 아닌 페로브스카이트 태양전지 업종의 멀티플을 적용할 가능성이 높다”고 강조했다.

이어 “2026~2027년은 3세대 태양광 전지인 페로브스카이트 상용화의 원년이 될 가능성이 크다”며 “동사는 지난 6년간 국내외 셀 업체를 대상으로 증착 장비 레퍼런스를 확보해 왔기 때문에 상용화 본격화 시 접근 가능한 시장 규모가 공격적으로 확대될 것”이라고 전망했다.

기존 캐시카우 사업도 견조하다고 평가했다. 강 연구원은 “대형 증착기 사업은 중화권 패널사의 8.6G Phase 2 수주가 확실시되고 있고, 원가절감(CR) 가능성도 낮아 수익성 방어가 가능할 것”이라고 밝혔다.

그는 “기존 대형기 수주와 더불어 신규 성장 동력인 페로브스카이트와 OLEDoS의 성장 기대감이 주가를 견인할 것”이라며 “신사업이 디스플레이 산업 할인율을 상쇄하며 멀티플 재평가로 연결될 가능성이 높다”고 덧붙였다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)