.png)

.png)

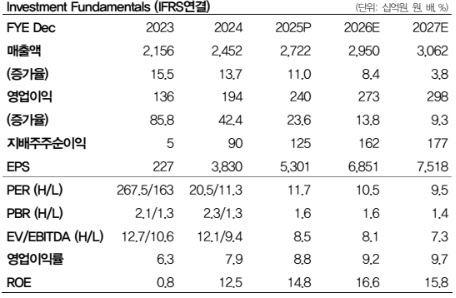

허제나 DB증권 연구원은 “2026년 동사가 제시한 국내법인 실적 성장에 대한 가시성은 높다고 판단한다”며 “그럼에도 불구하고 동사의 현 주가는 2026년 예상 순익 기준 약 10배로 경쟁사 대비 과도하게 저평가돼 있다”고 밝혔다.

4분기 실적은 시장 기대치에 부합했다. 한국콜마의 4분기 연결 매출은 6555억원으로 전년 동기 대비 11% 증가했고, 영업이익은 478억원으로 36.2% 늘었다. 일회성 비용 91억원이 반영됐음에도 수익성 개선 흐름이 이어졌다.

국내 법인은 인디 고객사향 매출 증가와 레거시 브랜드 의존도 축소에 힘입어 두 자릿수 매출 성장을 기록하며 수익성이 개선됐다. 반면 북미 법인은 매출 감소와 함께 적자 폭이 확대됐고, 연우는 인건비 절감 효과로 흑자 전환에 성공했다.

특히 1분기 성수기 효과에 주목했다. 허 연구원은 “동사는 1분기 국내법인 매출성장률 가이던스 20%를 제시했다”며 “전년 동기 레거시 브랜드향 매출이 부진해 베이스 부담이 낮고 인디 고객사 중심으로 수출 성장세가 강하다”고 설명했다.

이어 “1분기부터는 동사가 제조 경쟁력을 발휘하는 선제품 출고가 활발해지는 성수기 초입에 접어든다는 점도 감안할 필요가 있다”며 “2026년 글로벌 MNC향 신규 제품 출하량에 따라 추가 실적 업사이드도 있을 것”이라고 덧붙였다.

다만 해외 법인에 대한 기대치는 낮출 필요가 있다고 봤다. 그는 “미국 1공장 최대 고객사향 매출 부진이 단기 해소되기 어렵고, 2공장으로의 유의미한 신규 고객사 유입 또한 감지되고 있지 않다”고 진단했다.

실적 전망도 점진적 개선을 가정했다. 2026년 연결 매출은 2조9500억원, 영업이익은 2730억원으로 각각 전년 대비 8.4%, 13.8% 증가할 것으로 추정했다.

허 연구원은 “북미법인은 단기 실적에 기여할 만한 고객사가 부재해 회사 측이 제시한 가이던스보다 보수적으로 실적 추정치에 반영했다”면서도 “선제품 출고가 활발해지는 성수기를 앞두고 저점 매수 의견을 제시한다”고 강조했다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)