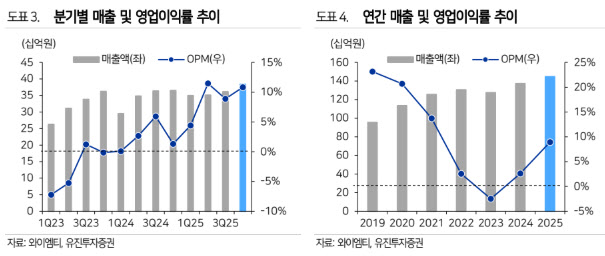

이주형 유진투자증권 연구원은 “비모바일 영역 매출 비중이 확대되는 가운데 신규 고객사 확보와 제품 포트폴리오 확장이 동시에 진행되고 있다”고 분석했다.

특히 ENEPIG(무전해 니켈·팔라듐·금 도금) 공정 약품이 핵심 성장축으로 꼽힌다. 와이엠티는 글로벌 고객사 승인을 확보하며 고부가 제품 레퍼런스를 구축했고, 주요 고객사의 해외 생산법인 가동과 함께 관련 매출이 하반기부터 본격 확대될 것으로 전망됐다.

이주형 연구원은 “와이엠티는 중국 금도금 공정약품 시장에서 일본 우에무라(Uyemura)를 제치고 ENEPIG 레퍼런스를 선제적으로 확보했다”며 “지난해 빅토리 자이언트 테크놀로지(VGT)와 최종 고객사인 북미 N사의 승인을 획득해 연간 50억원 수준의 고부가가치 ENEPIG 매출을 인식하고 있다”고 설명했다.

이어 “VGT는 2분기 말 태국, 하반기 베트남 생산법인 가동을 계획하고 있어 하반기부터 ENEPIG 관련 매출 증가가 본격화될 가능성이 높다”고 덧붙였다.

유리기판 사업도 새로운 성장 동력이다. 회사는 무전해·전해 동도금 공정 약품과 가공 서비스를 동시에 제공하는 구조를 구축했으며, 자회사 YPT를 통해 생산능력도 확대하고 있다. 현재 일부 고객사에 유상 샘플 공급이 진행 중이며, 향후 전방 투자 확대 시 매출 성장 속도가 가팔라질 것으로 예상된다.

기존 본업 역시 안정적인 성장세를 유지하고 있다. 북미 스마트폰 고객사 출하량 증가와 신규 폼팩터 출시 효과로 FPCB용 공정 약품 수요가 확대되고 있으며, 비모바일 제품군 비중 증가로 수익성 개선도 기대된다.

이 연구원은 “ENEPIG 매출이 두 자릿수 이상 성장하고 유리기판 관련 신규 사업이 본격화될 경우 실적 레벨업이 가능하다”며 “스토리와 실적이 동시에 개선되는 구간”이라고 판단했다.

|