.png)

.png)

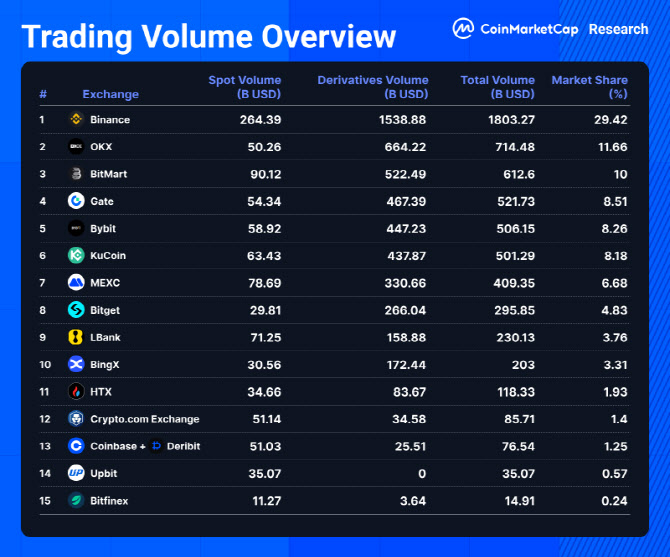

7일 코인마켓캡 리서치가 발표한 월간 보고서에 따르면 바이낸스, OKX, 비트마트, 게이트아이오, 바이비트 등 글로벌 주요 거래소 5곳의 거래대금은 지난달 전체 시장의 약 68%를 차지한 것으로 집계됐다. 사실상 글로벌 시장의 70% 가까이를 몇몇의 대형 거래소들이 장악하고 있는 셈이다.

|

문제는 이러한 글로벌 흐름과 달리, 국내 시장에선 여전히 파생상품 도입에 대한 논의조차 본격화하지 못하고 있다는 점이다. 현재 국내 가상자산 거래소는 현물 거래 중심으로 운영되고 있으며, 파생상품은 제도권 내에서 허용되지 않고 있다.

반면 해외 주요국은 가상자산 파생상품을 제도권 안으로 편입하는 움직임을 보이고 있다. 미국에서는 세계 최대 파생상품 거래소인 시카고상품거래소(CME)를 통해 비트코인 선물 거래가 이뤄지고 있으며, 기관투자가들도 이 시장에 적극 참여하고 있다. 일본 역시 지난 2022년 금융상품거래법 개정을 통해 가상자산 파생상품을 제도적으로 다룰 수 있는 기반을 마련했다.

이처럼 주요국이 제도 정비를 통해 시장을 흡수하는 사이 국내는 논의가 지연되면서 거래소 간 경쟁력 격차가 확대될 수 있다는 우려도 커지고 있다. 특히 거래대금이 해외로 이전될 경우 단순한 투자자 이탈을 넘어 자본 유출로 이어질 수 있다는 점에서 정책 대응의 필요성이 커지고 있다.

전문가들은 가상자산 파생상품을 제도권 안으로 편입하는 정책이 서둘러 마련돼야 한다고 지적하고 있다. 이종섭 서울대학교 경영대학원 교수는 “가격 변동에 따른 위험을 관리할 수 있는 헤지 수단이 있어야 시장 기능이 안정적으로 작동할 수 있다”며 “미국에서도 비트코인 현물 상장지수펀드(ETF) 출시 전에 선물 시장이 먼저 형성된 점을 볼 필요가 있다”고 말했다. 이어 “유동성을 공급하는 시장 구조를 만들기 위해서는 파생상품 시장의 역할이 중요하다”고 덧붙였다.

기존 자본시장과 동일한 틀에 편입하기보다 별도의 시장을 구축하는 방안도 대안으로 제시된다. 한서희 법무법인 광장 변호사는 “가상자산을 기초자산으로 하는 파생상품을 제도권에서 허용하되, 기존 자본시장과 분리된 별도 시장을 통해 리스크를 관리할 필요가 있다”고 말했다.

이어 “해외에서 원화 기반 파생상품이 먼저 출시되는 등 규제 주권이 약화될 수 있다는 우려가 커지는 상황에서, 국내 거래소 내 마진 거래 허용은 자금 유출 방지와 세수 확보, 김치 프리미엄 완화 등의 측면에서 정책 검토가 필요하다”고 강조했다. 앞서 월가의 시타델 증권이 참여한 디지털자산 거래소(EDXM)는 이번달 원화 기반 스테이블코인(KRWQ)을 활용한 무기한 선물 상품을 출시한다고 밝힌 바 있다.

!['280만원 전망' 아이폰 폴더블, 핵심 기능 5가지 빠지나[모닝폰]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700108t.jpg)