.png)

.png)

|

이날 크록스 주가는 전일대비 1% 오른 142.06달러에 마감했다. 샘 포저 분석대로라면 추가 상승 여력이 14%에 달한다는 얘기다.

|

헤이듀드는 크록스가 지난 2021년 말 25억달러에 인수한 로퍼 신발 브랜드 회사다. 친환경 신발을 만드는 기업으로 잘 알려져있다. 당시 시장에서는 크록스의 헤이듀드 인수에 대해 많은 의구심을 드러냈고, 결국 잘 나가던 크록스 주가는 내리막길을 걸었다.

실제 크록스 브랜드는 계속해서 성장하는 것과 달리 헤이듀드는 역성장하면서 크록스의 발목을 잡았다.

샘 포저는 “헤이듀드의 시드니 스위니 영입으로 부정적인 매출 추세의 반전이 기대된다”며 “특히 젊은 소비자를 끌어들이고 브랜드의 가시성을 높일 것”이라고 강조했다. 이어 “장기적 브랜드 마케팅 전략을 통해 빠른 성장을 이끌어낸 크록스의 역사가 헤이듀드에서도 나타날 것이란 확신이 든다”고 덧붙였다.

그는 이에 따라 2024년과 2025년 헤이듀드의 매출 추정치를 종전 8억6000만달러에서 8억7300만달러로 상향 조정했다.

|

샘 포저는 헤이듀드의 반전 기대감 외에도 크록스에 대한 호평을 이어갔다. 그는 “크록스의 우수한 2분기 실적은 브랜드 인지도 강화 및 시장점유율 확대, 제품 다각화 등의 결과물”이라며 “최근 부채 감소와 자사주 매입 등도 긍정적 요인”이라고 평가했다.

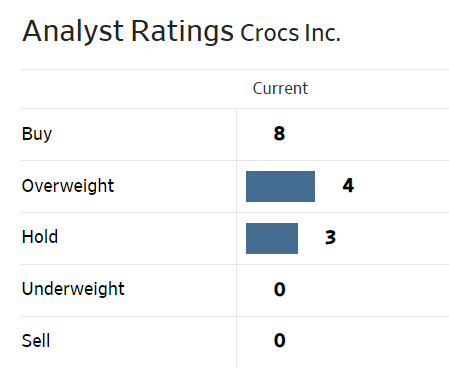

한편 월가에서 크록스에 대해 투자의견을 제시한 애널리스트는 총 15명으로 이 중 12명(80%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 161.33달러로 이날 종가보다 13.6% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)