|

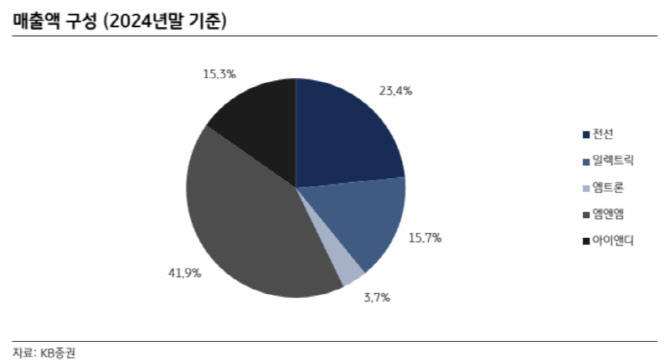

KB증권은 LS 목표주가 산정에 LS일렉트릭 11조원, LS전선 7조1000억원, LS엠앤엠 2조7000억원 수준의 기업가치를 반영했다.

박 연구원은 비상장 자회사인 LS전선과 LS엠앤엠의 가치에 주목했다. 그는 “LS전선은 고마진 해저케이블 프로젝트 매출 인식과 함께 올해 서해안 초고압 직류 송전(HVDC) 사업 발주 수혜가 기대된다”며 “생산능력과 레퍼런스를 감안할 때 수주 경쟁력도 높다”고 평가했다.

LS엠앤엠은 구리 가격 상승과 금속·황산 제품 수익성 개선에 힘입어 견조한 실적 흐름을 낼 것이라고 예상했다. 박 연구원은 “데이터센터 확대에 따른 전력 수요 증가로 구리 수요 역시 구조적으로 증가할 것”이라고 설명했다.

AI 인프라 확대에 따른 전력망 투자 증가도 핵심 투자 포인트로 제시됐다. 데이터센터 증설과 전력망 고도화 수요가 맞물리며 전력 및 케이블 관련 사업 성장성이 부각되고 있다는 설명이다.

박 연구원은 “현재 LS는 AI 전력 인프라 수요 확대에 따른 실적 성장과 지주회사 할인 축소가 동시에 진행되는 구간”이라며 “숨겨진 자회사 가치가 본격적으로 주가에 반영될 시점”이라고 강조했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)