최민기 신한투자증권 연구원은 “건화물선 시황을 밑도는 벌크 실적은 다소 아쉽다”면서도 “수요 불확실성은 크고 공급 증가는 뚜렷해 안정적 포트폴리오가 합리적인 구간으로, 꾸준한 노후선 매각과 좋은 원가의 신조 인도로 점진적인 수익성 개선도 긍정적”이라고 말했다.

|

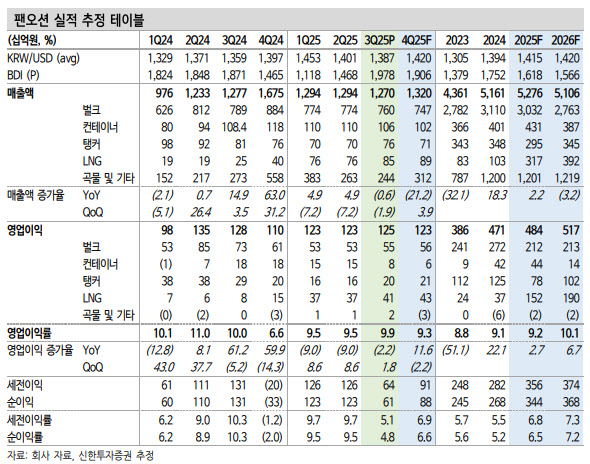

탱커 부문 영업이익은 29.8% 감소한 203억원으로, MR탱커 2척 매각하며 외형이 줄었다. 컨테이너선 부문 영업이익은 57.2% 줄어든 75억원으로, 원양 운임 하락이 아시아 역내로 전이되며 부진했다. LNG선 부문 영업이익은 381.3% 증가한 406억으로, 2분기 말 인도된 1척 영업 안정화로 타 사업부 감익을 만회했다.

3분기 이후 벌크선 시황은 철광석과 보크사이트 수요 강세와 계절적 성수기가 겹쳐 기대 이상의 호조를 이어가고 있다. 다만 부진한 중국 경기 지표와 철강 산업 구조조정 본격화를 고려할 때 곡물 출하 시즌 종료 후 완만한 운임 하락이 전망된다는 게 최 연구원의 판단이다. 매크로 불확실성으로 팬오션도 당분간 보수적 선대 운용 유지하리란 전망이다.

수요 상향 요인은 미-중 협상 타결에 따른 미국의 중국향 대두 수출 재개. 파나막스선 시황 기여와 더불어 미국 기반의 팬오션 곡물 사업부 물동량도 3분기 대비 회복 가능할 전망이다.

최 연구원은 “공급단에서는 IMO 중기 조치 1년 유예로 벌크선의 폐선 속도가 늦춰진 점이 중장기 시황에 부담으로 작용할 것”이라고 판단했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)