.png)

.png)

|

이어 “티엘비가 생산하는 메모리 모듈 기판 역시 고사양화 트렌드에 따른 비슷한 수혜가 기대된다. 특히 향후 SOCAMM과 DDR6에서는 적층 공정이 5회 반복되기 때문에 기존 3회 적층 기반의 BVH 공법 대비공정 복잡도가 높아지는 구조”라며 “이에 따라 병목 현상이 심화될 가능성 높다고 판단한다. 최근 주가 횡보는 이러한 구조적 수혜를 감안할 때 매수 기회”라고 부연했다.

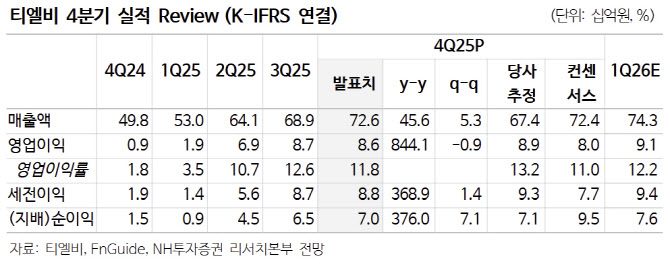

그는 “4분기 실적은 매출액 726억원(전년 동기 대비 +45.6%), 영업이익 86억원(+844.1%)을 기록하며 컨센서스에 부합한다”며 “원재료 가격 상승 우려에도 불구하고 견조한 수익성을 유지했다. 메모리 모듈 기판은 DDR5 중심으로 수요가 견조하게 이어지고 있으며, 매출 내 DDR5 비중은 2024년 말 32%에서 꾸준히 상승해 2025년 말 68%까지 확대됐다”고 설명했다.

황 연구원은 “특히 BVH 공법이 적용된 고부가 제품(DDR5-6400, 7200) 비중이 연초 35%에서 연말 81%까지 증가하며 수익성이 빠르게 개선됐다”며 “DDR5-8000은 2분기 개발 완료 후 하반기부터 본격 양산이 기대된다. 고부가 제품 비중 확대는 원재료 가격 상승에 따른 수익성 하락 압박을 완화하는 역할을 할 전망”이라고 덧붙였다.

그러면서 “안산 2공장과 베트남 라인 투자는 계획대로 진행 중이며, 3~4월 장비 셋업 완료 후 빠르면 2분기 내 양산이 가능할 것으로 보인다. DDR5-6400, 7200 중심의 생산 확대가 하반기 믹스 개선으로 이어질 전망”이라고도 했다.