박종렬 흥국증권 연구원은 “양질의 고효율 점포 순증을 통한 수익성 강화와 기업가치 제고 및 주주환원 확대 등으로 주가 재평가 추세는 지속 가능할 전망”이라며 이같이 밝혔다.

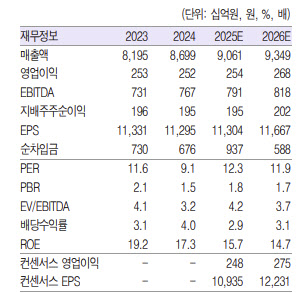

4분기 실적은 시장 기대치를 웃돌았다. 박 연구원은 “4분기 연결기준 매출액이 전년 동기 대비 3.4% 증가한 2조3000억원, 영업이익은 24.4% 증가한 642억원으로 당초 전망치를 상회하는 양호한 영업실적을 기록했다”고 설명했다.

이어 “우량 신규점 중심의 개점과 중대형 점포 확대와 함께 기존점 성장률 개선 등으로 비교적 견조한 외형성장률을 기록했다”며 “영업이익은 믹스 개선에 따른 매출총이익률의 제고와 외형 확대에 따른 판관비 부담률 축소, 자회사들의 실적 개선 등으로 외형을 상회하는 이자·법인세 차감 전 조정 영업이익(EBIT) 증가를 달성했다”고 분석했다. “영업이익률도 2.8%로 전년동기비 0.5%포인트(p) 제고됐다”고 덧붙였다.

2026년에도 완만한 성장 흐름이 이어질 것으로 봤다. 그는 “2026년 연간 연결기준 매출액은 전년 대비 3.2% 증가한 9조3000억원, 영업이익은 5.5% 증가한 2678억원으로 수정 전망한다”고 강조했다.

편의점 시장이 포화 단계에 진입한 이후 전략 변화도 강조했다. 박 연구원은 “지난 2023년 이후 편의점 시장 포화 단계 진입에 따라 기존 신규 출점에 따른 외형 성장전략에서 벗어나 점당 체질 개선(기존점 성장률 제고)을 위해 중대형 점포 비중 확대에 집중하고 있다”고 설명했다.

향후 영업 전략에 대해서는 “우량점과 중대형점(25~40평) 중심 선순환 구조로 시장점유율 확대를 통한 중장기 이익 극대화, 차별화 상품(음료, 아이스크림 등)의 다양화 및 퀄리티 향상을 통한 상품력(간편식, 디저트 등) 강화, 방한 외국인 증가세 지속에 따른 관련 상품(외국인 구매 상위 제품, H&B 카테고리) 및 서비스 운영 강화에 중점을 두고 있다”고 짚었다.

주주환원 정책도 긍정적으로 평가했다. 그는 “지난해 4월 30일 기업가치 제고 계획을 통해 기업가치 제고 및 주주환원 확대(주주환원율 40% 지향)를 공시했다”고 언급했다. 이어 “향후 점진적인 실적 모멘텀의 개선과 함께 주주환원 확대를 통한 주가 재평가는 지속 가능할 것으로 판단한다”고 말했다.

|