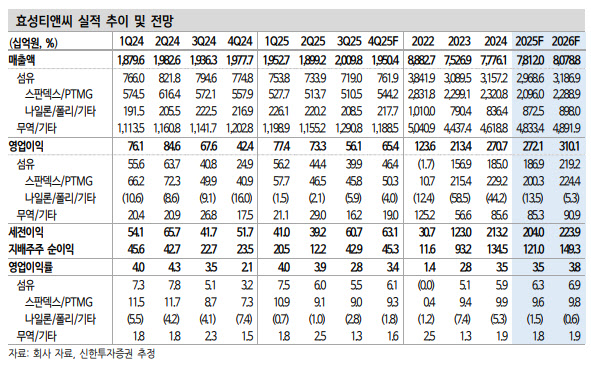

이진명 신한투자증권 연구원은 “다운사이클 구간에도 증익 기조가 이어지면서 업종 내 차별화된 수익성이 부각됐다”며 “내년 영업이익은 3101억원이 기대되는 가운데 ROE(자기자본이익률) 개선까지 고려할 때 과도한 저평가(PBR 0.6배)는 점차 해소될 전망”이라고 말했다.

|

다만 공급 증가는 올해(15만톤)와 달리 4만톤에 불과하며 대규모 증설은 일단락된 상황이다. 기존 설비들의 가동률 상승 고려해도 수급 밸런스 개선이 가능하다고 봤다. 이 연구원은 “스판덱스 업황 회복 시 가장 큰 수혜 예상되며 현재 주가 수준에선 다운사이드보다 업사이드 포텐셜이 크다는 판단”이라고 말했다.

스판덱스 시황은 2021년 대호황을 기점으로 다운사이클에 진입했다. 중국 스판덱스 가격은 2011년 이후 최저점을 기록 중인 반면 효성티앤씨는 2022년 이후 증익 기조로 차별화된 모습을 나타냈다.

중국 내 소규모 업체들의 구조조정으로(업체 수:2015년 22개 → 2025년 10개) 상위 업체 중심의 시장 재편 가속화 예상된다는 평가다. 4분기 스판덱스 가동률과 재고일수는 각각 79%, 40일로 개선되는 추세다.

그는 “중국 중심의 판매량 증가 기대되며 닝샤(신규) 공장 가동률 상승으로 추가적인 수익성 개선 가능할 전망”이라며 “관세 불확실성 완화로 중국 외 지역 판매도 점차 증가하며 매 분기 증익 기조가 유효하다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)