|

보고서에 따르면 외국인 지분율은 지난 6월 22일 37.5%를 저점으로 확대되기 시작해 코스피 급락이 본격화된 6월 30일에도 39.6%를 기록했고, 지난 15일에는 40%까지 올라 폭락장에서도 매수세가 이어졌다.

김 연구원은 삼성전기의 대규모 설비투자(CAPEX) 역시 향후 실적 개선을 뒷받침할 것으로 봤다. 올해 예상 CAPEX는 4조7000억원으로 과거 연간 1조원 안팎 수준을 크게 웃돌 전망이다. 이는 AI 반도체용 FC-BGA 수요 확대와 신규 고객 확보에 대응하기 위한 투자라는 설명이다.

그는 “과거 10년 치 투자를 향후 3년 동안 집행할 전망”이라며 “이는 고객사가 확정된 투자를 의미한다”고 말했다. 이어 “급증하는 AI 반도체 물량과 FC-BGA 신규 고객 확보, FC-BGA로 기판을 변경하는 수요까지 포함한 것으로 추정한다”고 설명했다.

|

MLCC는 AI 서버 고사양화에 따른 수혜가 기대됐다. 일반 CPU 서버에는 약 3000개의 MLCC가 사용되는 반면 엔비디아 GB200 기반 AI 서버에는 약 3만개가 탑재된다. 고성능 제품 생산은 일반 제품보다 생산능력을 더 많이 소모해 공급 부족이 심화될 가능성이 크다는 분석이다.

김 연구원은 “MLCC 역시 고성능 제품에 대한 수요가 집중되면서 공급이 부족해지고 이는 실적 개선으로 이어질 것으로 기대한다”며 “제품 믹스 개선과 가격 상승이 동반되면서 2028년 말에는 MLCC 영업이익률이 35% 수준까지 상승할 것”이라고 전망했다.

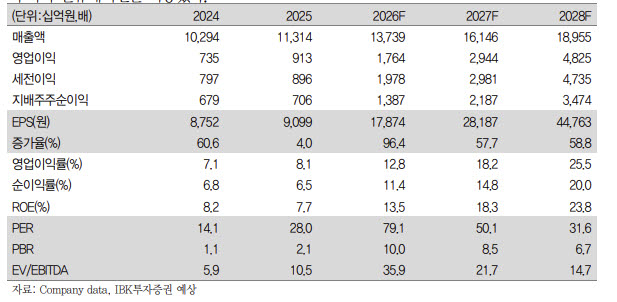

이에 따라 삼성전기의 올해 2분기 매출액은 3조4736억원, 영업이익은 4390억원으로 각각 전 분기 대비 8.2%, 56.5% 증가할 것으로 예상했다. 연간 기준으로는 올해 매출 13조7387억원, 영업이익 1조7640억원을 기록한 뒤 2028년에는 영업이익이 4조8250억원까지 늘어날 것으로 추정했다.

|