|

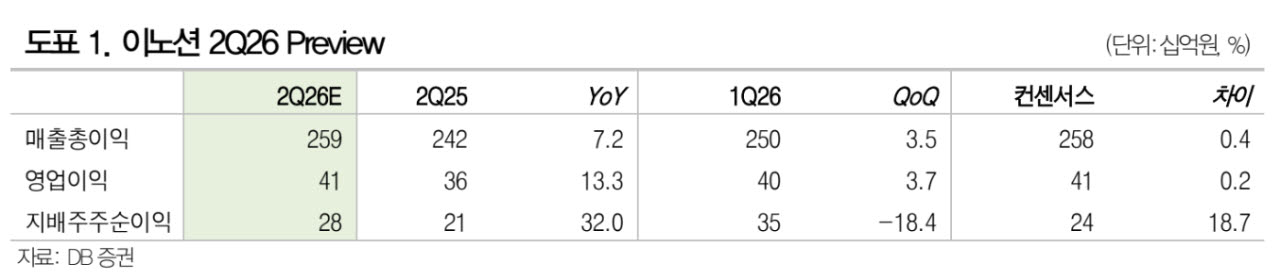

DB증권은 이노션이 2분기 매출총이익 2592억원, 영업이익은 413억원으로 전년 동기 대비 각각 7.2%, 13.3% 증가할 것으로 봤다.

신 연구원은 “유럽은 웹페이지, 검색, CRM, 소셜미디어, 브랜드 영역에서 디지털 전환 캠페인이 확대되며 전년 대비 18%의 고성장세를 이어갈 것”이라며 “미주 역시 캔버스(Canvas) 실적 성장과 비계열 고객 유입 확대가 해외 성장을 견인할 것”이라고 분석했다.

하반기에도 안정적인 실적 성장을 예상했다. 신 연구원은 “3분기 아반떼·투싼·GV80 풀체인지, 4분기 싼타페 부분변경(F/L) 등 볼륨 차종의 신차 캠페인이 예정돼 있어 안정적인 캡티브 물량이 반영될 것”이라고 언급했다. 이어 “유럽의 디지털 전환 작업 확대와 본사의 팝업스토어, 전시관 등 CX 및 비계열 중심 물량 증가도 실적 개선에 기여할 것”이라고 부연했다.

배당 매력도 주목했다. 신 연구원은 “최근 주가 기준 연환산 배당수익률은 6.4% 수준으로 배당 매력이 높다”며 “꾸준한 주주환원과 실적 성장이 지속되고 있는 만큼 장기적인 관점에서 접근이 유효하다”고 평가했다.

![[그해 오늘] 월급 왜 안주나…이종사촌형 부부 살해한 40대 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071600001t.jpg)