.png)

12일 김영호 삼성증권 연구원은 “새울 3·4호기의 준공에 따른 계통 연결로 국내 원전 설비 용량이 2027년 2만8850메가와트(MW)로 기존 대비 약 11% 증가할 예정”이라며 “설비 용량 확대와 원전 이용률 제고에 따른 수혜가 기대된다”고 밝혔다.

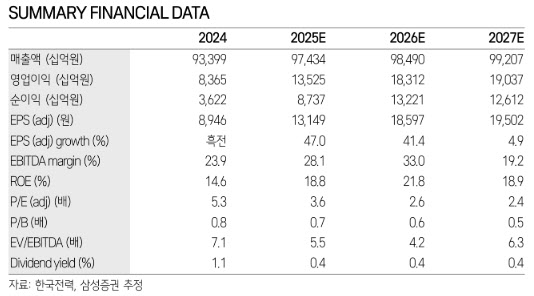

김 연구원은 “한수원이 2026년 원전 이용률 목표를 89%로 제시한 만큼 가동률 상승에 따른 실적 개선 효과가 나타날 것”이라고 설명했다. 그는 “원전 이용률이 1% 상승할 경우 2026년 한국전력의 영업이익이 약 2900억원 증가해 이익률이 약 1.5%포인트 개선될 것”이라고 분석했다.

중장기적으로도 원전 확대 정책의 수혜가 이어질 전망이다. 김 연구원은 “11차 전력수급기본계획에 따라 신규 원전 2기와 소형모듈원전(SMR) 1기의 건설이 예정돼 있어 원전 확대 정책의 수혜가 기대된다”고 말했다.

유가 상승은 단기 변수에 그칠 가능성이 높다는 판단이다. 최근 유가 하향 안정세가 이어지면서 한국전력은 2023년 3분기 이후 10개 분기 연속 흑자를 기록하고 있다.

김 연구원은 “2022년 이후 7차례 전기요금 인상이 이뤄지면서 유가 상승에 대한 충분한 대응 여력(buffer)이 확보된 상황”이라며 “이란 사태가 단기적으로 종료될 경우 지난해에 이어 사상 최대 실적 경신이 기대된다”고 밝혔다.

현재 밸류에이션도 매력적이라는 평가다. 한국전력 주가는 2026년 기준 주가순자산비율(P/B) 약 0.5배 수준에서 거래되고 있어 글로벌 전력 기업 평균 멀티플 1.72배 대비 60% 이상 할인된 상태라는 분석이다.

김 연구원은 “단기적으로 유가 급등 이슈를 제외하면 업황은 그 어느 때보다 양호한 상황”이라며 “역사적 고점 멀티플인 P/B 0.8배를 적용해 목표주가 7만원을 제시한다”고 설명했다.

|

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)