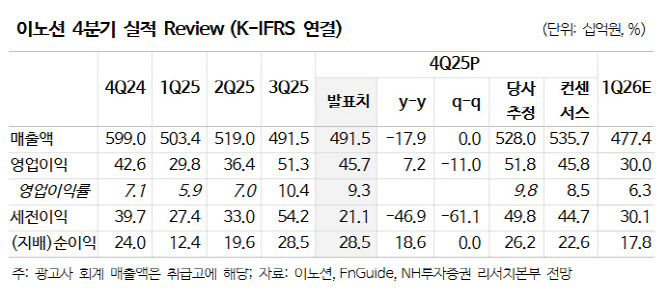

이노션의 작년 4분기 연결 기준 매출총이익은 2682억원으로 전년 동기 대비 4% 증가했다. 같은 기간 영업이익은 457억원으로 7% 늘어 시장 전망치에 부합했다.

부문별로 보면 본사는 영업이익 115억원으로 전년 동기 대비 2% 감소했다. 주요 비계열 대형 광고주의 집행 확대와 계열 광고주의 정보기술·가전전시회인 CES 및 신차 효과에 힘입은 외형 성장에도 불구하고 본사 인력 증가세와 퇴직금 일시 반영으로 판매관리비 부담이 상승한 영향으로 풀이된다.

해외 부문은 영업이익 294억원으로 6% 줄었다. 유럽의 경우 전기차(EV) 캠페인 호조 및 프로그래매틱 광고 증가로 외형 성장이 지속됐다. 다만 최대 시장인 북미가 비계열 광고주 계약 만료로 외형 성장이 다소 더뎠던 탓에 수익성 측면에서 아쉬운 흐름을 보였다.

이화정 NH투자증권 연구원은 “본사 퇴직금 일시 반영 및 해외 비계열 광고주 이탈에도 불구하고 자회사인 이노션에스와 캔버스의 턴어라운드로 안정적인 실적을 이어갔다”고 평가했다.

이 연구원은 올해 스포츠 이벤트 효과에 따른 안정적 실적 흐름을 전망했다. 그는 “대내외 불확실성 지속 및 빠른 트렌드 변화에도 불구하고 신규 광고주 영입 및 대행 분야 확장으로 외형 성장을 지속하고 있다”며 “특히 2026년은 월드컵 등 스포츠 이벤트 효과로 안정적인 외형 성장이 이어질 것”이라고 내다봤다.

배당 측면에서도 긍정적 전망을 제시했다. 작년 주당배당금(DPS)은 1175원으로 중간배당 225원과 기말배당 950원을 유지할 것으로 예상됐다. 시가배당률은 6.3%에 달할 것으로 추정된다.

다만 NH투자증권은 이노션에 대한 투자의견 매수를 유지하되 목표주가는 2만5000원으로 기존 2만6000원 대비 4% 하향 조정했다. 목표주가 산출 기준 시점을 2026년으로 변경했으며 예상보다 높은 인건비 추이를 감안해 실적 추정치를 소폭 낮췄다. 목표 주가수익비율(PER)은 최근 3개년 밴드차트 상단인 10배로 기존 12배에서 하향 조정했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)