.png)

.png)

|

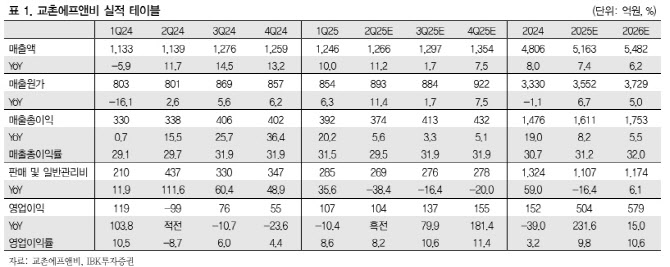

다만, 영업이익의 경우 기존 추정치를 하회할 가능성이 높다면서 “가맹점 경쟁력 제고를 위해 5월부터 튀김유 단가를 9.7% 낮게 공급하기 시작했으며, 윙제품 원산지 변경(국내산에서 태국산으로)에 따른 효과로 마진율이 하락할 것으로 예상되기 때문”이라고 부연했다.

그는 “윙제품의 경우 구조적으로 수급이 어려운 측면이 있고, 매출 비중이 경쟁사 대비 높아 안정적 수급을 위해 전략적으로 원산지를 변경했다”면서 “단기적으로 가맹점 공급단가를 낮춤에 따라 마진율은 하락했을 것으로 추정한다”고 강조했다.

남 연구원은 “하반기 실적은 기대치를 충족시킬 수 있을 것으로 추정한다. 7월부터 소비쿠폰이 지급됨에 따라 관련 소비가 증가할 가능성이 높고 일시적으로 높아졌던 원가율도 다소 낮아질 것으로 전망하기 때문”이라며 “배당금 증가도 기대되는 부분이다. 현재 실적 구조가 이어지고 배당성향을 유지할 경우 전년 대비 배당액은 큰 폭으로 증가할 가능성이 높다”고 내다봤다.