.png)

.png)

|

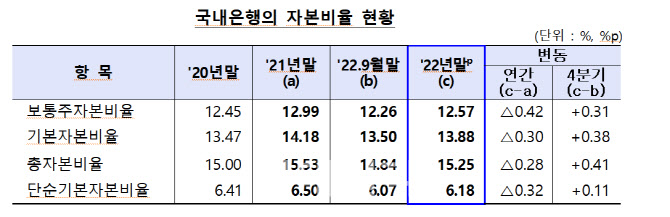

이는 규제비율을 모두 상회하는 수준이다. 규제비율은 보통주자본 7.0%, 기본자본 8.5%, 총자본 10.5%, 단순기본자본비율 3.0%다.

아울러 보통주자본비율, 기본자본비율, 총자본비율이 전분기 말 대비 각각 0.31%p, 0.38%p, 0.41%p 상승했다.

지난해 말 현재 모든 국내은행이 규제비율을 상회했다. 인터넷전문은행 토스뱅크의 경우 2023년까지는 규제가 상대적으로 약한 바젤Ⅰ 적용으로 완충자본 및 단순기본자본비율 규제는 적용하지 않는다.

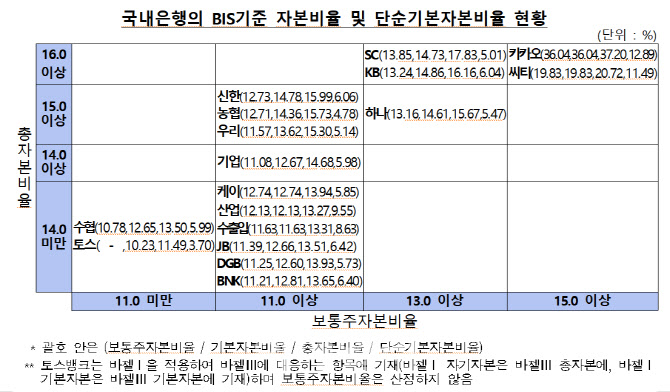

은행별로 보면 신한, 하나, KB, DGB, 농협, 우리, SC, 씨티, 산업, 수출입, 수협, 토스은행 등이 자본비율이 전분기말 대비 상승했다. 상대적으로 위험가중자산이 크게 감소하거나 자본 증가폭이 큰 은행이다.

반면 BNK, JB, 케이, 카카오, 기업 은행 등은 자본비율이 하락했다. 상대적으로 자본이 크게 감소하거나 위험가중자산 증가율이 자본 증가율을 상회한 곳들이다.

금감원 관계자는 “은행의 자본비율이 규제비율을 상회하는 등 양호한 수준을 유지하고 있따”며 “최근 금융시장의 변동성이 확대되고 있고 대내외 경제여건도 악화되고 있는 만큼 향후 부실확대 가능성에 선제적으로 대비해야 한다”고 말했다.

BIS 기준 자본비율은 총자산(위험자산 가중평가) 대비 자기자본의 비율로, 은행의 재무구조 건전성을 가늠하는 핵심 지표다. 자본의 종류에 따라 보통주자본비율, 기본자본비율, 총자본비율, 단순기본자본비율 등으로 나눈다.

보통주자본(비율)은 납입자본금에 이익잉여금과 자본잉여금을 합친 자본이다. 보통주자본에 신종자본증권 등 기타기본자본까지 합치면 기본자본이 된다. 기본자본에 후순위채 등 보완자본까지 합치면 총자본이 된다. 가장 먼저 손실을 흡수하는 보통주가 제일 좋은 자본이며 보통주에서 멀어질수록 자본의 질은 상대적으로 떨어진다. 단순기본자본비율은 질적 측면을 배제하고 양적인 측면만 고려하는 자본비율로 바젤위원회의 규제 이행 권고에 따라 2018년부터 도입한 비율이다.

|