|

그는 “향후 전자 배당, 지분 처분 이익 등에 대한 주주환원 활용 여부가 명확하지 못할 경우 현재 대비 지분가치에 대한 할인율이 확대될 것으로 예상하며 본업 측면의 이익 체력을 바탕으로 전자 배당을 넘어서는 추가적인 주주환원 측면의 매력을 기대할 수 있을 경우 단순 지분가치 외에 추가적인 업사이드를 기대할 수 있을 것”이라고 설명했다.

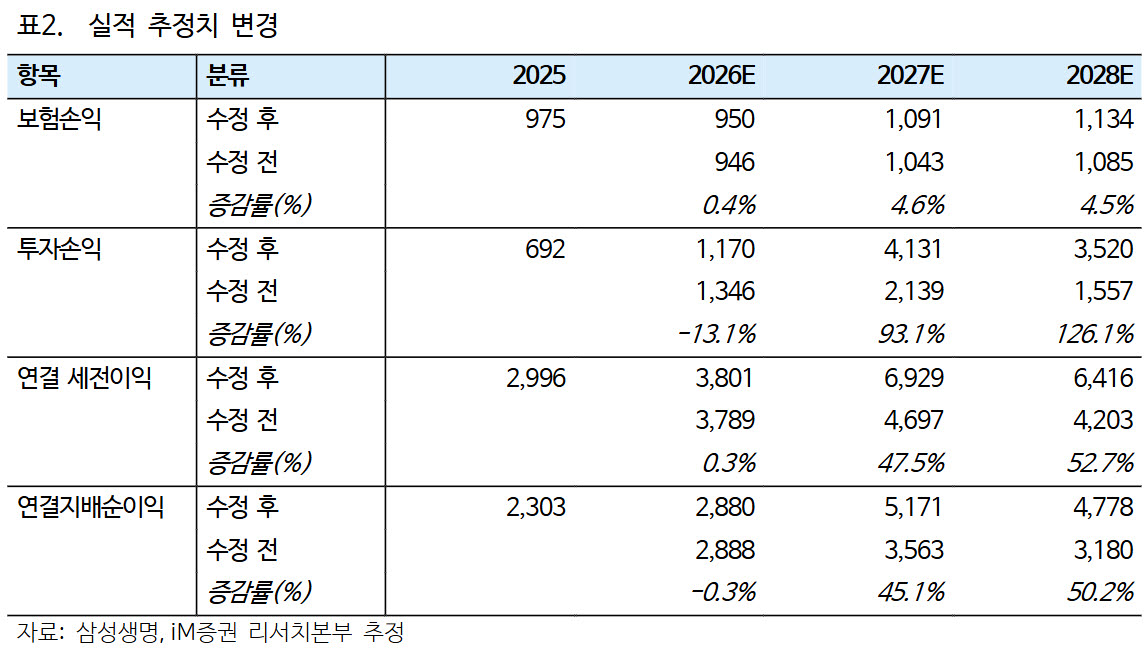

2분기 연결 지배순이익은 7654억원(전년 대비 +0.9%)으로 컨센서스를 하회할 것으로 예상했다. 컨센서스 하회 배경으로는 전년도 손실계약 환입 기저효과, 임금협상 결과 반영, 특별계정 헷지 손실 등을 제시했다.

설 연구원은 “삼성전자 배당이익 컨센서스를 반영해 이익 전망치를 크게 상향했으나 전자 지분·배당 등 지분 관련 요인을 차감한 본업가치 기준으로는 큰 변화가 없다”며 “배당과 지분가치 등을 결정하는 삼성전자 주가가 지난 추정 시점과 큰 차이가 없는 점을 감안했다”고 덧붙였다.

![모기 물리면 하는 '이 행동'…사실은 독이었다[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071500008t.jpg)