|

보고서에 따르면 이번 전쟁으로 파손된 에너지 시설의 복구 비용은 약 250억달러로 추산된다. 이 가운데 이란을 제외한 지역의 피해 규모만 180억달러 수준이다. 이 연구원은 종전 이후 약 1년의 시차를 두고 본격적인 복구 발주가 이어질 가능성이 크다고 봤다.

여기에 호르무즈 해협 봉쇄 리스크가 부각되면서 사우디 서부와 오만만, 홍해 축을 중심으로 우회 파이프라인과 대체 수출 인프라 투자가 확대될 것으로 예상했다. 관련 잠재 투자 규모는 700억달러에 달할 것으로 추정했다.

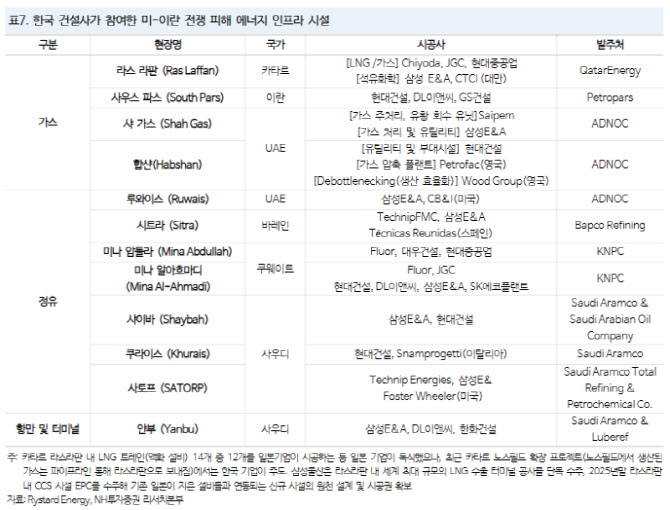

이 연구원은 국내 건설사들이 전후 복구 사업에서 유리한 고지를 점할 것으로 봤다. 과거 중동 주요 플랜트와 정유·가스·항만 시설의 원시공사로 참여한 경험이 많아 기존 설비와 도면에 대한 이해도가 높고, 공기 준수와 현장 관리 역량에서도 경쟁력을 갖추고 있다는 이유에서다. 카타르 라스라판, 아랍에미리트(UAE) 루와이스, 쿠웨이트 미나 압둘라 등 주요 피해 시설에 국내 업체들이 이미 참여한 이력이 있다는 점도 강점으로 꼽혔다.

수주 구조가 과거보다 개선됐다는 점도 긍정적이다. 2013~2015년 중동 저가 수주 후유증으로 대규모 어닝 쇼크를 겪었던 건설사들은 현재 발주처와 리스크를 분담하는 방향으로 계약 구조를 바꿨다. 초기 설계 단계부터 참여한 뒤 EPC 금액을 협상하는 FEED-to-EPC 전략이 대표적이다. 이에 따라 과거보다 수익성 가시성이 높아졌다는 분석이다.

종목별로는 현대건설(000720)과 GS건설(006360)을 최선호주와 차선호주로 제시했다. 현대건설은 플랜트와 원전 인력 보전에 기반한 수주 경쟁력 우위가 기대되고, GS건설은 베트남과 사우디 원전 입찰 참여 기대감에 더해 주가순자산비율(PBR) 0.7배 수준의 밸류에이션 매력도 충분하다고 평가했다. 이 밖에 대우건설(047040), 삼성E&A(028050), DL이앤씨(375500)에 대해서도 모두 ‘매수’ 의견을 유지하고 목표주가를 상향 조정했다.