미국 최대 프랜차이즈 피트니스 센터 운영업체 RBC, ‘시장수익률 상회’·목표가 86달러 신규제시 “불확실한 경제 상황속 매력적인 비즈니스 모델 보유” 1분기 실적 실망에 이달 18% 하락...“과하다”

[이데일리 유재희 기자] 미국 최대 프랜차이즈 피트니스센터 운영사 플래닛 피트니스(PLNT)에 대해 불확실한 경제 속에서 매력적인 비즈니스 모델을 갖춘 기업이라는 평가가 나왔다. 1분기 실적 실망으로 주가가 과도하게 하락한 지금이 절호의 매수 기회란 조언이다.

지난 19일(현지시간) 미국의 경제전문매체 CNBC에 따르면 RBC캐피탈의 크리스토퍼 캐릴 애널리스트는 플래닛 피트니스에 대해 투자의견 ‘시장수익률 상회’와 목표주가 86달러로 분석을 시작했다. 이날 플래닛 피트니스 주가는 전일대비 2.8% 하락한 67.73달러에 마감했다. 크리스토퍼 캐릴 분석대로라면 앞으로 27% 더 오를 수 있다는 얘기다.

플래닛 피트니스는 1992년 설립된 프랜차이즈 피트니스센터 운영업체로 미국과 캐나다, 멕시코, 호주 등에서 사업을 영위하고 있다. 미국 내 시장 점유율 26%로 독보적인 1위를 차지하고 있다. 1분기 말 기준 회원수만 1810만명에 달한다. 3개월새 신규 회원이 110만명 증가하는 등 성장세가 가파르다.

현재 2440여개의 센터를 운영 중인데 이중 90% 이상이 프랜차이즈 가맹점이고 10% 정도만 직영점으로 운영하고 있다. 매출 비중은 2022년 기준으로 직영매출 40.5%, 프랜차이즈 매출 35.5%, 운동장비 매출 24% 등이다. 회사측은 향후 3년간 600개, 장기적으로 최소 1600개의 센터를 신규 오픈한다는 계획이다. 그 일환으로 지난 1분기에만 36개의 센터를 신규 오픈했다.

플래닛 피트니스는 센터당 2만평방피트(약 560평) 이상의 대형 센터를 운영하는 것으로 유명하다. 또 저렴한 이용 요금(클래식 월 10달러, 프리미엄 월 25달러)과 운동 초보자를 공략해 운동 기구 등을 단순화한 것도 차별화된 비즈니스 전략이다. 이는 매크로 불확실성이 큰 환경에서도 대응 가능한 모델이라는 게 월가의 평가다. 특히 저렴한 가격으로 부담없이 멤버십에 가입한 후 미사용하는 비중(낮은 가동률)이 높아 수용 인원대비 회원수가 10배에 달하는 것으로 나타났다. 이러한 구조로 인해 높은 마진을 올릴 수 있는 것으로 보인다.

크리스토퍼 캐릴은 “플래닛 피트니스 주가가 연초 고점대비 20% 하락했다”며 “수익 성장세를 고려할 때 지금이 절호의 매수 기회”라고 평가했다.

플래닛 피트니스 주가는 이달들어서만 18% 하락했다. 지난 4일 1분기 실적을 공개한 후 16% 급락했기 때문.

1분기 매출액은 전년대비 19% 증가한 2억2200만달러를 기록했고 동일점포 매출성장률도 9.9%에 달했다. 조정 주당순이익(EPS)은 28% 급증한 0.41달러를 기록했다. 높은 성장세이긴 하지만 시장예상치 각각 2억3800만달러, 0.46달러를 밑도는 수준으로 투자자들의 실망감이 컸다. 연간 EPS 성장률 가이던스도 33~36%(중간값 34.5%)를 제시했는데 이마저 월가 눈높이(35%)를 충족시키지 못했다. 이는 결국 베어드, 파이퍼샌들러, 모건스탠리 등의 목표가 하향으로 이어졌다.

크리스토퍼 캐릴은 “90% 수준인 프랜차이즈 가맹점 모델은 성장의 원동력”이라며 “가맹점 수수료, 로열티, 법인 점포 회비 등 예측가능한 수익원을 확보하고 있는 것은 매우 긍정적”이라고 평가했다. 이어 “올해 EPS 성장률은 37%, EBITDA(상각전 이익)는 10% 중후반대 성장을 기록할 것”으로 추정했다. 회사측이 제시한 가이던스는 다소 보수적이라는 것.

그는 또 “지속적이고 강한 동일점포매출 성장 추세를 고려할 때 올해도 9%의 성장세를 기록할 것으로 본다”며 “이는 전체 매출성장률을 10% 중후반 수준까지 끌어올릴 것”이라고 분석했다. 이어 “전체 멤버십 중 프리미엄 멤버십이 60% 이상을 차지하면서 멤버십 회비 매출이 증가하고 있고 매년 고등학생(14~19세)들을 대상으로 한 여름철(5~8월) 센터 무료 이용 프로그램 역시 중장기 성장 기반을 다지는 과정이라는 점에서 성장모멘텀이 지속될 것”이라고 전망했다.

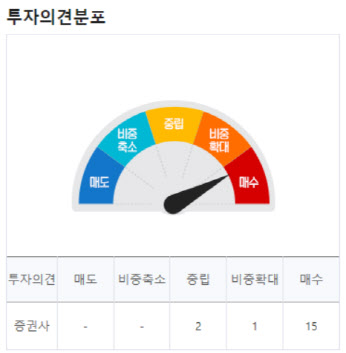

한편 플래닛 피트니스에 대해 투자의견을 제시한 월가 애널리스트는 총 18명으로 이중 16명(89%)이 매수(시장수익률 상회 및 비중확대 포함) 의견을 유지하고 있다. 평균 목표주가(최상단 100달러, 최하단 67달러)는 86.24달러로 이날 종가보다 27.3% 높다.