|

|

제니퍼 한 외에도 바클레이즈(목표가 25→32달러)와 씨티그룹(26→28달러), 미즈호(20→23달러) 등이 최근 쿠팡의 1분기 실적 확인 후 목표주가를 상향 조정한 바 있다.

|

다만 지난 1월 5억달러에 인수한 명품 플랫폼 ‘파페치’ 영향으로 수익성이 약화되면서 우려의 목소리가 높아지기도 했다. 쿠팡 측은 현재 파페치의 조정 EBITDA(상각전 이익)가 3000만달러 적자지만 올해 말까지 순익분기점(BEP)으로 끌어올리겠다는 계획이다.

제니퍼 한은 쿠팡의 성장성에 대해 낙관적인 전망을 내놓았다. 그는 “1240억달러 규모에 달하는 한국의 이커머스 시장에서 쿠팡은 29%의 점유율을 기록 중인 리더 기업”이라며 “오는 2026년까지 포트폴리오 확장과 강력한 물류 네트워크를 바탕으로 점유율을 43% 수준으로 끌어올릴 것”이라고 전망했다. 시장은 쿠팡의 이러한 역량을 너무 과소평가하고 있다는 것.

일부에서 쿠팡 수익성에 경고등이 켜졌다고 우려하는 것과 달리 제니퍼 한은 지속적으로 개선세를 보일 것으로 내다봤다. 그는 “시장의 수익 추정치는 너무 보수적”이라며 “2023년부터 2026년까지 연평균 매출 성장률이 21%에 달할 것으로 판단되는데 이는 시장의 예상 수익을 뛰어넘을 원동력”이라고 강조했다. 이어 “장기적으로 운영의 효율성과 규모의 경제, 자동화 개선 등을 통해 마진 개선세가 이어질 것”이라며 “조정 EBITDA 마진이 10% 이상으로 개선될 것”으로 전망했다.

실제 쿠팡은 지난 4월(기존 고객은 8월부터 적용) 멤버십 가격을 월 4990원에서 7890원으로 대폭 인상하며 수익성 방어에 나선 상황이다.

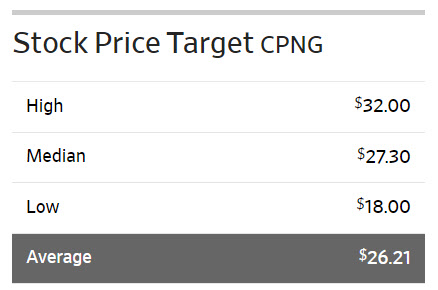

한편 월가에서 쿠팡에 대해 투자의견을 제시한 애널리스트는 총 17명으로 이 중 12명(71%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 26.2달러로 이날 종가보다 15% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.