|

손예빈 연구원은 “증권, 캐피탈 등 비은행 자회사 실적이 부진한 결과”라며 “4분기에도 부동산 프로젝트파이낸싱(PF)에 대한 충당금적립이 진행될 전망”이라고 설명했다.

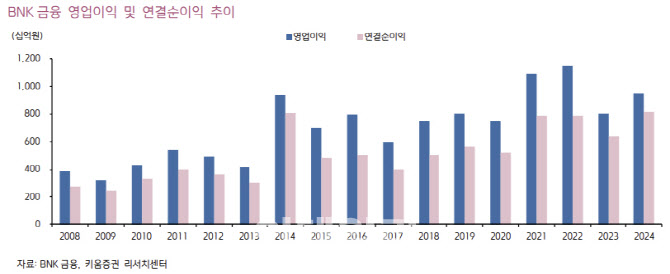

이에 BNK금융지주 2024년 연결순이익 전망치는 6.7% 하향 조정됐다. 순이자마진(NIM)이 전 분기 대비 3베이시스포인트(bp·1bp=0.01%p) 하락하는 양호한 흐름을 보이며, 이자이익이 전 분기 대비 1.4% 증가했다.

손 연구원은 “분기 충당금비용률은 0.71%로 2분기 수준이 유지돼 3분기 누적 0.66%를 기록했다”며 “충당금비용률의 하락이 향후 실적 개선에 기여할 것으로 보이지만 개선시점은 1~2분기 더 시간이 필요할 전망”이라며 “그룹 보통주 자본비율은 12.31%로 전 분기 대비 15bp 상승했다”고 진단했다.

한편 BNK금융지주 기업가치제고계획이 발표됐다. 2027년까지 자기자본이익률(ROE) 10%, 보통주 자본비율 12.5%, 주주환원율 50%의 목표를 제시했다.

손 연구원은 “기존 13% 이상의 자본비율 목표치를 하향한 것은 주주환원 확대의 유연성 확보 측면에서 긍정적인데, ROE 목표는 다소 도전적으로 보인다”며 “물론 ROE 목표를 달성하지 못해도 50%의 주주환원율은 가능하다”고 짚었다.

이어 “위험가중자산 증가율을 낮게 관리하면 가능한 문제인데, BNK금융은 위험가중자산 증가율을 연 4% 이내로 설정했다. ROE가 상승해야 주주환원의 기반이 마련되기 때문에 향후 실적개선과 ROE 상승 속도가 투자포인트가 될 것”이라고 판단했다.