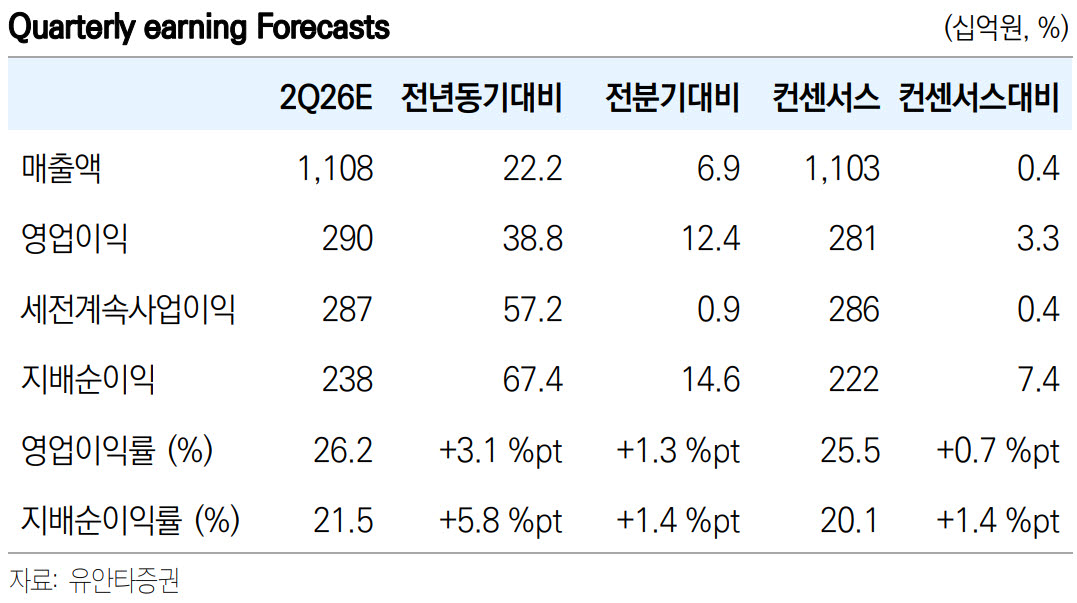

|

이어 “전력기기는 북미향 초고압 변압기 매출 확대와 고부가 제품 믹스가 실적 성장을 견인할 것으로 판단한다. 배전기기는 2분기 실적 기여보다는 청주 배전 캠퍼스 가동률 상승에 따른 중장기 외형 성장 기여도 확대에 주목할 필요가 있다”고 부연했다.

그러면서 “이익률은 구조적으로 높은 수준을 유지할 전망이다. 분기별 물량 집중도에 따라 변동성은 발생할 수 있으나, 고단가 수주잔고의 매출 전환과 전력기기 중심의 제품 믹스를 감안할 때 2분기에도 26%대 OPM(영업이익률) 달성이 가능할 것으로 예상한다”고 설명했다.

손 연구원은 “최근 회사 측은 청주 배전캠퍼스 투어 및 사장 간담회를 통해 신규수주 확대에 대한 자신감을 나타냈다. 2026년 신규수주 가이던스를 기존 42.22억달러에서 51.85억달러로 22.8% 상향했다. 이는 단순 수요 호조가 아니라 울산과 앨라배마 공장의 인력 확보, 표준화 물량 증가, 반복 생산 비중 확대에 따른 생산 램프업 가시성이 높아졌기 때문”이라고 판단했다.

그는 “북미 빅테크향 1.1조원 규모 데이터센터 전력 인프라 계약도 주목할 필요가 있다. 제품 구성은 초고압 변압기와 배전 제품이 약 5:5 수준으로, 기존 초고압 중심의 수주 범위가 배전기기까지 확장되고 있음을 보여준다”며 “해당 물량은 2027년부터 매출 반영이 본격화되며, 2029년까지 실적 성장에 기여할 것으로 판단한다. 북미 빅테크향 패키지 수주 레퍼런스를 확보했다는 점에서도 긍정적”이라고 말했다.

아울러 “중요한 변화는 수주 가이던스 상향과 데이터센터 패키지 수주를 통해 2027~2028년 매출 성장 가시성이 높아졌다는 점”이라며 “고단가 수주잔고 기반의 실적 구조는 유지되고 있으며, 초고압 변압기에서 배전기기·회전기기까지 성장 축이 확장되고 있다”고 덧붙였다.

![모기 물리면 하는 '이 행동'…사실은 독이었다[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071500008t.jpg)