.png)

.png)

오현진 키움증권 연구원은 “동사의 주요 사업은 시험인증 부문으로, 전자기기 등의 제품의 성능, 안전성, 신뢰성을 검증하는 시험과 인증을 수행한다”며 “상반기 기준 매출 비중은 정보통신 시험인증 40%, 차량용기기 시험인증 14%, 교정과 CRO 부문이 각각 21%, 1%를 차지한다”고 밝혔다.

오 연구원은 “시험 인증 분야의 성장은 전반적인 산업의 고도화와 함께 진행 중”이라며 “동사의 매출 중 가장 높은 비중을 차지하는 정보통신 부문 또한 스마트폰 등의 전자기기 제품에 복합적인 기술이 탑재됨에 따라 한 모델에 대해 필요로 하는 측정 시험수가 증가하고 고가의 시험장비 사용이 늘어남에 따라 시험 인증비는 지속적으로 상승 중”이라고 했다.

이어 “최근 폴더블 스마트폰 등 세부 모델의 다양화 또한 시험 인증 수요를 높이는 요인”이라며 “시험 인증 수요는 제품의 판매량과는 무관하며 양산 제품의 종류와 연동된다”고 밝혔다. 이에 상대적으로 경기 변동에 따른 영향 없이 안정적인 성장이 가능하다는 평가다.

오 연구원은 “시험 인증을 필요로 하는 산업이 증가하는 점도 동사에 수혜로 작용한다”며 “지난해 동사는 방산신뢰성 센터를 준공해 방산 시장 내 사업영역을 확대 중이며 최근 국내 최초로 EV와 ESS용 배터리를 동시에 검증할 수 있는 시험기관에 공식 지정되면서 2026년 제도 개편(배터리 안전성 인증제도 유예기간 종료)에 따른 시험 수요 증가 수혜가 예상된다”고 밝혔다.

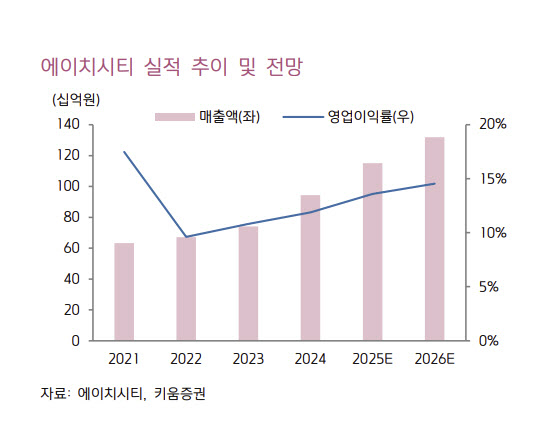

올해 매출액은 전년 대비 22% 증가한 1151억원, 영업이익은 40% 증가한 156억원으로 추정했다. 오 연구원은 “차량용 및 방산 부문 성장과 종속 기업 적자 규모 축소가 예상되는 2026년 영업이익 전망치는 192억원으로, 현재 주가는 2026년 기준 PER 4.9배에 불과하다”며 “성장성 부각에 기업가치 저평가 국면 해소를 전망한다”고 밝혔다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)