|

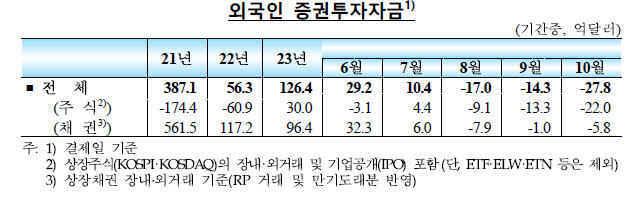

외국인 자금은 올 들어 2월부터 6개월 연속 순유입세를 보였지만, 8월(17억달러) 순유출로 돌아선 뒤 9월(14억3000만달러), 10월 그 흐름을 이어가고 있다. 주식, 채권시장에서 모두 3개월 연속 자금이 유출됐다.

외국인은 지난달 국내 주식시장에서 22억달러 순매도세를 보였다. 이스라엘·하마스 무력충돌 사태 영향으로 글로벌 위험회피 심리가 강화된 가운데, 2차전지 업종 등의 차익실현 등으로 9월(-13억3000만달러)보다 순유출폭이 확대됐다. 채권자금도 공공자금을 중심으로 5억8000만달러 순유출됐다.

|

같은 기간 유로화, 영국 파운드화 등은 미 달러화보다 1.3%, 0.7% 상승세를 보였다. 우리나라 원화는 3.0%, 위안화는 0.2% 강세를 나타냈다. 반면 엔화는 1.0% 약세를 보였다. 원화는 엔화와 위안화보다 강세를 보였다. 100엔당 원화는 869.8원으로 4.0% 올랐다. 위안화 대비 원화는 179.92원으로 2.6% 상승했다.

달러 유동성을 보여주는 원·달러 3개월물 스와프레이트는 지난 8월 기준 -2.17%로 9월말(-2.22%)보다 0.05%포인트 상승했다. 갈러를 구하는 비용이 줄었단 얘기다. 동시에 3년물 통화스와프금리는 3.22%로 0.08%포인트 올랐다. 기업 부채스와프 영향 등이다.

글로벌 장기금리 상승세는 일부 되돌림을 보였다. 미국 10년물 국채 금리는 지난 8일 기준 4.49%로 9월말(4.57%)대비 0.08%포인트 내렸다. 영국 10년물 국채 금리도 같은 기간 0.2%포인트 하락했다. 브라질 등 주요 신흥국 국채금리도 미 국채금리 움직임에 동조화되며 대체로 하락했지만, 우리나라 10년물 국고채 금리는 4.03%로 10월말(4.34%)보다 0.02%포인트 상승했다.

한편 국내은행의 10월 단기 차입 가산금리는 하락한 가운데, 중장기 차입 가산금리는 상승했다. 단기 차입금리는 26bp(1bp=0.01%포인트)로 9월(34bp)보다 내렸다. 반면 중장기 차입 가산금리는 89bp로 9월(75bp)보다 올랐다. 외국환평형기금채권 신용부도스와프(CDS) 프리미엄은 40bp로 9월(32bp)보다 상승했다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)