|

삼정KPMG는 이번 미국 대선 주요 키워드로 ‘T.R.U.M.P’를 제시했다. 향후 트럼프 행정부에서 △무역 정책 대변혁(Trade and Tariffs) △리스크 감수(Risk Take) △예측불가한 정책 기조로 인한 불확실성 확대(Unpredictability) △제조업 강국(Manufacturing) △양립 불가한 공약 추진에 대한 기대와 우려(Paradox) 등이 두드러질 것으로 전망했다.

트럼프 전 대통령이 외교·안보 정책에서 일방주의와 비개입주의를 강화하고 있는 만큼 향후 동맹국 방위비 부담금 증액 등을 강조할 것으로 전망했다. 안보에서도 친유대주의 정책을 펼치며 중국에 고관세 60% 부과를 포함한 보호무역 조치 확대와 함께 전면적 디커플링 전략(De-Coupling) 등 강력한 통상 대응을 보일 것이란 관측이다.

경제·통상 정책으로는 미국 노동자 보호와 무역 적자 해소를 목표로 보편관세 부과 및 양자 간 무역협정 강화에 방점을 두고 있는 점에 주목했다. 공급망 측면에서는 미·중 경제 분리를 추진하며 중국의 최혜국 대우 지위 철회, 대중 관세 인상, 필수품 수입 단계적 폐지 등에 나설 것이라고 예상했다.

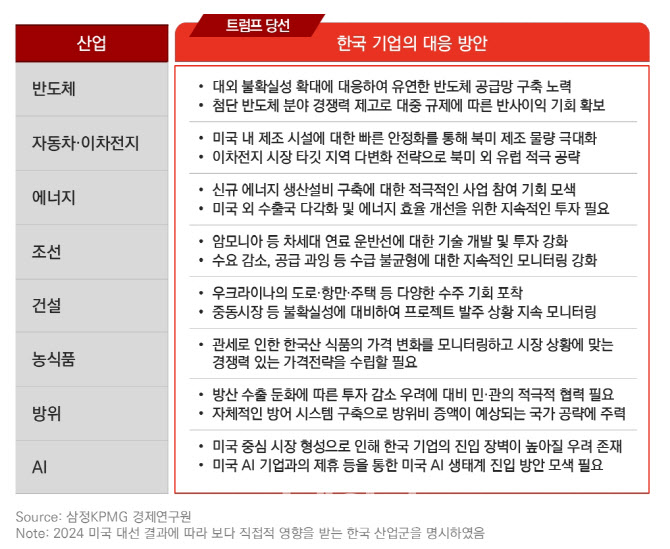

반도체 산업은 대중국 규제를 비롯하여 보호무역주의가 더욱 심화할 것으로 내다봤다. 특히 트럼프 전 대통령은 반도체 지원법(CHIPS Act)에 비판적인 입장을 밝히는 등 법안의 수정 가능성이 제기되고 있어 국내 반도체 산업의 불확실성이 커질 것이란 평가다. 중국에 대한 직접적인 규제가 한국 반도체 업계에 일부 반사이익 기회로 작용할 수 있다는 의견도 제시된다.

자동차 및 2차전지 산업은 완성차 수출 관세 인상 및 인플레이션감축법(IRA)의 전기차 세액 공제 축소 등 영향으로 미국으로의 자동차 수출에 직접적인 타격을 줄 가능성이 있다는 평가다. 특히 첨단제조생산세액공제(AMPC) 조항이 축소될 경우 한국 자동차 및 이차전지 기업의 수익성에 부정적 영향을 미칠 것으로 예측했다.

에너지 산업은 화석 연료 생산을 늘리고, 파리 기후협약 재탈퇴 등 친환경 정책을 약화하는 방향이 예상된다고 짚었다. 이는 한국 기업의 ESG 부담이 완화되는 반면 에너지 전환 속도가 늦어질 수 있다는 분석이다.

조선 산업은 액화천연가스(LNG) 및 액화석유가스(LPG) 수요 증가로 에너지 운반선 건조에서 강점을 보이는 한국 조선업이 수혜를 입을 것으로 전망했다. 트럼프 행정부의 화석 연료 중심 정책이 국내 조선 산업에 긍정적인 환경을 제공할 것이란 관측이다.

건설 산업은 트럼프 전 대통령이 러시아-우크라이나 전쟁 종식을 지속적으로 언급함에 따라 우크라이나 재건사업이 본격화할 경우 한국 건설사의 해외 사업 기회를 확대하는 요소가 될 것으로 판단했다.

|

방위 산업은 트럼프 전 대통령이 동맹국에 방위비 분담을 요구하는 자국 우선주의 정책을 펼칠 것으로 예상되는 만큼, 한·미 방산 협력에는 일부 불확실성이 예상된다는 분석이다. 다만 글로벌 자주국방 강화 기조에 따라 한국 방산 산업의 수출 확대 기회도 견인할 수 있을 것으로 예상했다.

인공지능(AI) 산업의 경우 미국 중심의 AI 산업 성장 지원을 확대하고, 이를 저해할 수 있는 규제는 완화할 것으로 봤다. 이에 따라 한국의 AI 기업은 미국과의 제휴 및 협력을 확대하는 전략이 필요하다고 짚었다.

삼정KPMG 경제연구원은 “트럼프 대통령의 정책이 국내 산업에 다양한 영향을 미칠 것으로 예상되며 특히 보호 무역주의 및 미·중 관계의 변화가 핵심 변수로 작용할 것”이라며, “한국 기업은 트럼프 전 대통령의 정책 변화를 면밀히 모니터링하고, 글로벌 공급망 구축, 수출국 다변화, 가격 전략 강화 등의 대응 방안을 모색해야 한다”고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)