|

그는 “추석 시점 차이로 행사 매출 일부가 10월로 이연된 가운데 할인점과 트레이더스의 성장세가 이어졌다”며 “기존점 신장률은 할인점 2.0%, 트레이더스 6.4%를 기록했다”고 설명했다. 이어 “매출총이익률(GPM)이 낮은 온라인(쓱닷컴)향 상품 믹스 확대에도 불구하고, 전년 동기 통상임금 및 희망퇴직 보상금 관련 일회성 비용 기저 효과로 영업이익이 증가했다”고 덧붙였다.

연결 자회사 실적은 엇갈렸다. 김 연구원은 “SSG와 G마켓의 매출은 각각 전년 대비 15%, 78% 감소했다”며 “합산 영업이익은 -436억원으로 적자 폭은 축소됐으나, 이는 G마켓이 11월부터 연결에서 제외돼 지분법으로 전환된 영향”이라고 짚었다.

SCK컴퍼니에 대해서는 “매출은 전년 대비 6% 증가했지만 원두 가격과 환율 상승 영향으로 영업이익은 22% 감소했다”고 설명했다. 또 “신세계프라퍼티와 조선호텔은 금융자산 공정가치 재평가와 외국인 관광객 유입 확대에 힘입어 성장했으나, 신세계건설은 대손상각비가 대거 반영되며 영업이익 -1167억원을 기록했다”고 말했다.

업황 측면에서는 일부 우호적 요인이 감지된다는 분석이다. 그는 “오프라인에서는 홈플러스의 사업 축소가 진행 중이고, 온라인에서는 쿠팡의 정보유출 사태로 경쟁 환경이 일부 완화되고 있다”며 “다만 해당 수혜는 아직 오프라인 중심의 별도 실적에 국한되고 쓱닷컴은 기대 대비 부진한 매출을 지속하고 있다”고 진단했다.

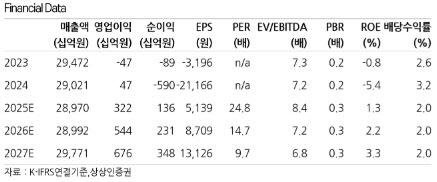

김 연구원은 “올해 연결 실적은 G마켓 제외에 따른 회계상 적자 축소 효과가 반영될 전망”이라며 “전망치 수정과 멀티플 조정을 반영해 목표주가를 13만원으로 상향했지만 주가 상승에 따른 괴리율 축소를 고려해 투자의견은 하향한다”고 밝혔다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)