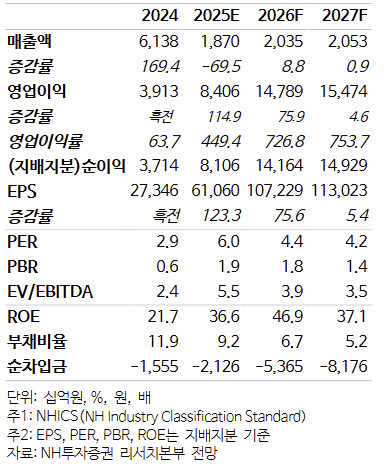

안재민 NH투자증권 연구원은 “SK스퀘어의 순자산가치(NAV) 내 가장 큰 비중을 차지하고 있는 SK하이닉스의 주가 상승을 반영해 목표주가를 상향 조정했다”며 “기존 낸드(NAND)에 이어 D램(DRAM) 가격 상승까지 나타나고 있고, 수출 기업에 우호적인 환율 효과도 실적에 긍정적으로 작용하고 있다”고 밝혔다.

이어 “4분기 실적 발표를 앞둔 SK하이닉스는 여전히 실적 추정치 상향이 지속되고 있으며 주가 상승 흐름도 이어지고 있다”며 “당사의 2026년 SK하이닉스 영업이익 추정치는 105조5000억원으로 전년 대비 133.1% 증가할 것”이라고 설명했다. 그는 “2025년 이후 큰 폭의 주가 상승에도 불구하고, 높은 영업이익 성장률과 ROE를 감안하면 추가적인 주가 상승 여력은 충분하다”고 덧붙였다.

주주환원 확대와 투자 여력도 긍정적으로 평가했다. 안 연구원은 “SK하이닉스의 2026년 주당 배당금은 2100원으로 예상되며, 이를 감안하면 SK스퀘어는 약 3680억원의 배당금을 수취할 것”이라며 “이를 활용해 반도체 밸류체인 내 기업 투자와 주주환원을 적극적으로 진행할 전망”이라고 짚었다.

그는 “공정거래위원회의 지주회사 규제 변화로 반도체 회사에 대한 투자가 보다 자유로워질 예정”이라며 “2025년에 매입한 2000억원 규모의 자사주와 2026년 2월까지 예정된 추가 자사주 매입을 감안하면, 2026년에도 최소 2000억원 수준의 자사주 매입 및 소각이 가능할 것”이라고 말했다.

목표주가 산정과 관련해서는 “SK스퀘어의 기업가치는 SK하이닉스와 드림어스컴퍼니 등 상장사 지분가치 112조원과 원스토어, 티맵모빌리티 등 비상장사 지분가치 2조원을 합산해 산정했다”며 “여기에 지주회사 할인율 35%를 적용한 주당 NAV는 56만5525원 수준”이라고 설명했다.

안 연구원은 “2026년 들어 SK하이닉스 주가 흐름도 긍정적이지만, 이에 못지않게 SK스퀘어의 주가 탄력성은 더 높다”며 “반도체 업황에 대한 투자를 결정한다면 SK스퀘어 역시 충분히 매력적인 종목”이라고 강조했다.

|

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)