브이티의 3분기 연결 기준 매출액은 전년 동기 대비 6% 증가한 1102억원, 영업이익은 61% 감소한 121억원으로 컨센서스를 하회했다.

정지윤 NH투자증권 연구원은 “글로벌 진출 선투자 비용 집행으로 전사 원가율 및 판관비율 상승이 마진 악화의 주요인”이라며 “특히 3분기 전사 판매관리비는 전년 동기 대비 60% 증가했는데, 광고판촉비가 171억원으로 급증했다”고 밝혔다.

정 연구원은 “이는 미국을 비롯한 글로벌 마케팅 강화에 기인한다”며 “이달 중 신규 앰배서더 계약 예정으로 광고 등 일부 비용이 전분기 대비 증가할 수 있다”고 했다.

이어 “운반보관비는 146억원으로 증가했다”며 “미국 아마존, 동남아 쇼피 등 B2C 비중이 상승함에 따른 변동비적 성격으로 일회성 비용은 아닐 것으로 판단한다”고 덧붙였다.

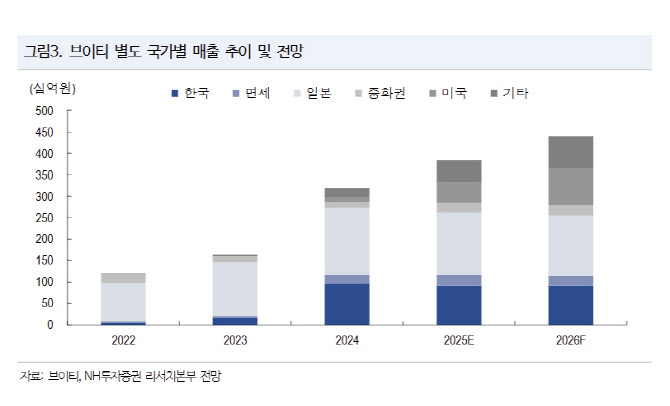

국가별 매출 및 성장률(전년 도기대비)를 살펴보면, 면세 53억원(-22%)를 제외한 한국 212억원(-28%), 일본 357억원(-10%), 중화권 35억원(+43%), 미국 149억원(+372%), 기타 글로벌 144억원(+153%)을 기록했다.

정 연구원은 “당사 예상보다 미국과 기타 지역 성장세는 양호했지만, 한국과 일본 역성장 폭이 심화했다”며 “3분기 양호한 성과를 달성한 미국 매출은 코스트코 초도(25억원), 얼타 프로모션 대응 추가 발주(10억원), 타겟 초도(5억원) 등 오프라인 채널 매출이 점증했고 아마존 거래액도 마케팅 강화로 상승세를 보였다”고 했다. 이어 “4분기 중 얼타PDRN 라인 추가 입점을 논의 중이며, 2026년 1분기 내 매출로 인식될 것”이라고 덧붙였다.

그는 “브이티는 현재 매출 성장 과도기에 있다”며 “미국과 러시아·CIS, 중동 등 글로벌 판로 다변화중이나, 아직 한국과 일본의 부진을 상쇄하기는 힘든 구간”이라고 평가했다. 정 연구원은 “4분기 마케팅 및 운반비가 전분기 대비 증가할 가능성이 있기에 단기 이익 가시성은 저하됐다”며 “과거 브이티는 중국에서 일본으로 타깃 국가를 변경한 이후 강한 성장성을 증명한 바 있는 만큼 향후 서구권 매출 성장을 보여준다면 밸류에이션이 재차 상승 가능할 것”이라고 밝혔다.

|

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)