.png)

|

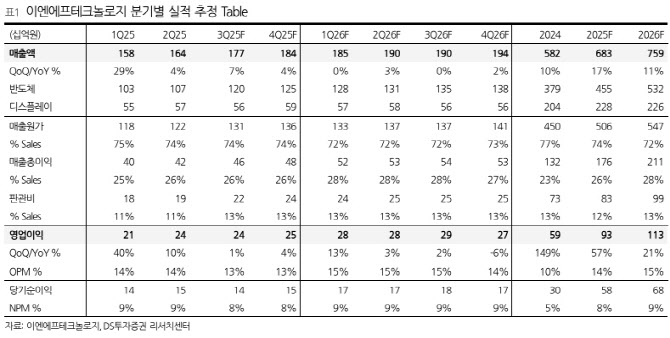

그는 “4Q25(4분기) 이후 불산계 식각액 원재료 내재화로 해당 제품이 현재 OPM BEP 수준에서 15%까지 상승할 전망”이라며 “불산계는 동사 반도체 제품 중 가장 비중이 높아 마진율 상승 시 레버리지 효과가 극대화 될 것”이라고 예상했다.

이어 “2026년부터 주요 고객사향 300단대 NAND용 인산계 식각액 공급 가능성이 높다. HBM4향 추가적인 케미컬 공급 역시 기대된다”면서 “영업이익은 올해 930억원(전년 동기 대비 57%↑), 2026년 1130억원(21%↑)을 전망한다”고 덧붙였다.

이 연구원은 “주요 고객사의 메모리 및 파운드리 가동률 회복세가 6월부터 감지되며 하반기 매출 역시 분기별 성장을 지속할 전망”이라며 “3Q25(3분기)부터 감가상각비 증가로 영업이익률은 소폭 하락할 것으로 추정하나 절대적인 분기별 증익은 지속할 것”이라고 했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)