최승환 신한투자증권 연구원은 “아이티센피엔에스는 금융권 중심 보안 솔루션 기업에서 종합 디지털 인증·보안 플랫폼 기업으로 체질 전환을 추진하고 있다”며 “인수합병에 따른 외형 확대와 더불어 본업의 성장 재개도 관측된다”고 밝혔다.

디지털 신뢰 기반 보안 플랫폼으로의 확장 전략도 강조했다. 최 연구위원은 “금융기관 대상 모바일·인프라 보안 솔루션을 캐시카우로 유지하면서, 생체인증과 전자서명 기술 기반의 AI 보안 사업을 2016년 이후 확장해왔다”며 “그룹 내 보안 역량을 통합해 디지털 신뢰 기반 보안 플랫폼으로 도약하고 있다”고 설명했다.

차세대 보안 기술 포트폴리오 확대도 긍정적으로 평가했다. 그는 “AI 기반 생체인증·전자서명뿐 아니라 DB 암호화, 양자내성 암호(PQC) 보안, Web3 및 머신 아이덴티티 솔루션 등으로 포트폴리오를 강화하고 있다”며 “최근 SSL/TLS 인증서 수명주기 자동화 솔루션 도입은 디지털 전환 환경에서 보안 운영 효율성을 높이는 중요한 진전”이라고 말했다.

글로벌 파트너십에 대해서는 “사이버아크, 팔로알토 네트웍스와의 협력을 통해 국내 시장에 고급 보안 제품군을 공급하고 있으며, 보안 생태계 확장과 표준화 측면에서도 의미가 있다”고 평가했다.

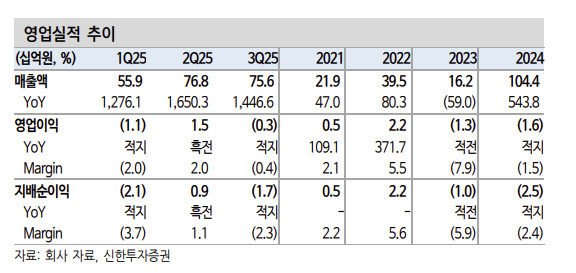

외형 성장의 직접적 계기로는 씨플랫폼 인수가 꼽혔다. 최 연구위원은 “2024년 11월 씨플랫폼 지분 97.3% 인수 이후 연결 매출이 대폭 확대됐다”며 “씨플랫폼은 IBM, 레노버, HPE, 팔로알토 등 글로벌 IT 벤더의 총판으로 연결 실적 확대에 기여하고 있다”고 설명했다.

다만 수익성은 여전히 과제로 남아 있다는 진단이다. 그는 “씨플랫폼 인수로 연결 매출액은 전년 대비 급증해 단순 비교는 의미가 크지 않다”며 “기존 사업 기준 별도 매출은 3분기 누계 173억원으로 전년 대비 30% 증가하며 성장 재개 흐름을 보이고 있다”고 밝혔다. 이어 “신사업 확장과 제품 포트폴리오 다각화를 통해 수익성까지 개선할 수 있을지가 주목할 필요가 있다”고 덧붙였다.

|