지난 1분기 본업인 홈쇼핑 부문의 실적 개선을 이어갔지만, 자회사 부진으로 주가 상승 동력을 제한하고 있다는 분석이다.

이진협 한화투자증권 연구원은 “저마진 상품 비중 축소와 송출료 부담 완화 등 효율화 전략으로 홈쇼핑 실적이 턴어라운드했지만, 자회사들의 부진이 전사 실적에 아쉬움을 남겼다”고 분석했다.

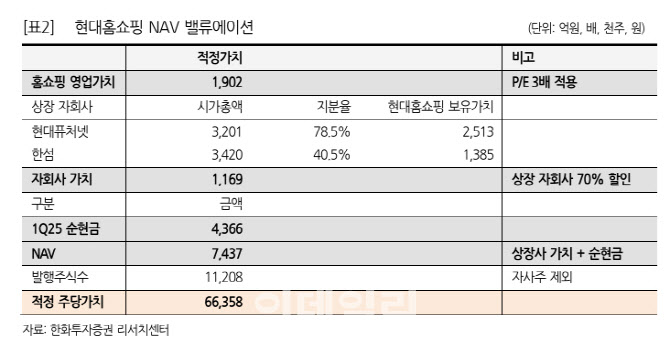

1분기 현대홈쇼핑의 취급고는 1조5399억원(전년 대비 -3.6%), 영업이익은 481억원(-18.6%)으로 집계됐다. 홈쇼핑 부문은 24% 증익하며 호실적을 기록했으나, 패션 자회사 한섬(020000)의 영업이익이 33% 감소했고, 건자재 자회사 L&C 역시 80% 가까운 감익을 보였다.

이진협 연구원은 “하반기에는 한섬의 소비 회복과 원가율 개선, 현대퓨처넷의 배당 확대 등 자회사 실적 개선 가능성도 있다”고 평가했다. 다만 L&C는 건설경기 부진 영향으로 당장 턴어라운드를 기대하긴 어렵다고 덧붙였다.

이 연구원은 “주가 방향성은 결국 홈쇼핑 본업 실적에 달려 있다”며 “하반기 자회사 실적 개선 가능성도 있다”고 말했다.

|

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)