김나우 한화투자증권 연구원은 이날 보고서에서 “4분기를 기점으로 소비 개선이 추세적으로 나타나면서 한섬의 매출 반등세도 반짝 효과가 아니라 지속성을 가질 수 있다”며 이같이 밝혔따.

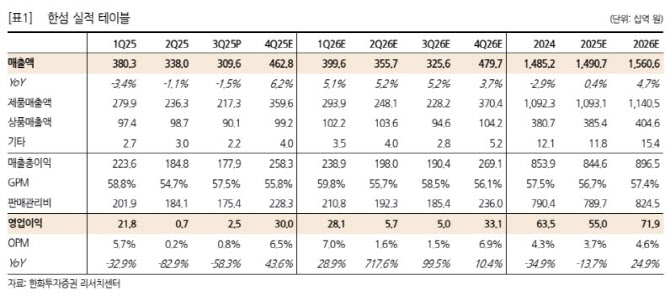

한섬의 3분기 매출액은 3096억원, 영업이익은 25억원으로 전년 동기 대비 각각 1.5%, 59% 감소했다. 시장 컨센서스(예상치) 기준을 각각 2%, 43% 하회하는 수준이다.

김 연구원은 “소비심리는 완만히 회복되는 모습이 나타났으나 동사가 포지셔닝한 중고가 패션 브랜드에는 소비 회복의 훈풍이 이어지지 못했다”며 “추석 시점 차로 인해 연휴 중 매출 비중이 큰 아울렛 매출이 두 자릿수 감소했다”고 분석했다.

이어 “매출 하락과 더불어 매출총이익률(GPM) 또한 전년 동기 대비 1.2%포인트 하락했는데 과년차 재고 소진이 진행되고 있음에도 국내 패션 부진, 신규 해외 패션 선방 등의 영향에 따른 브랜드 믹스 악화의 영향”이라고 설명했다.

다만 그는 “10월에 들어서면서 백화점의 외형 성장이 두 자릿수 이상을 기록한 것으로 추정된다”며 “카테고리별로는 럭셔리 뿐만 아니라 의류 매출 호조도 나타나고 있다”고 말했다.

이어 “추석 시점 차도 일부 반영됐으나 전반적인 소비 회복이 감지되고 있는 것”이라며 “전년 대비 이른 추위도 백화점 매출 반등에 긍정적인 영향을 주고 있다. 한섬의 매출 흐름도 백화점 매출 반등과 궤를 같이하고 있을 것”이라고 전망했다.

김 연구원은 “소비 전망은 긍정적”이라며 “유동성 확대에 따른 자산가격 상승으로 부의 효과가 나타날 수 있는 상황임과 동시에 주요 기업들의 실적 호조에 따라 내년 초 소득효과까지 기대해볼 수 있는 상황이기 때문”이라고 덧붙였다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)