.png)

|

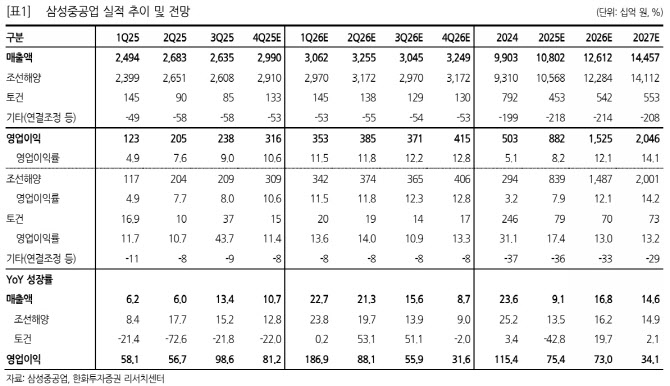

아울러 “기존 2026년 수주가 예상됐던 캐나다 Western FLNG와 Delfin FLNG 2호기도 수주 목표에 포함된다면 올해 70억달러 이상의 해양 수주가 가능할 것으로 전망한다”며 “4분기와 2026년 전반 해양 매출 비중은 25%로 추정한다. 현재 말레이 Z-FLNG(진행률 약 80% 추정), 캐나다 Cedar FLNG(2025년 2분기부터 생산 착수, 진행률 약 25% 추정)이 매출 인식되고 있다”고 부연했다.

이어 “해양 매출이 지속 확대되겠으나 상선 부문 매출의 구조적 증가를 고려 시 매출 비중은 유지될 것으로 전망한다”며 “하반기 거제 2도크 가동(VLEC 등 건조 예상), 글로벌 오퍼레이션 활용(중국 팍스오션, 한국 HSG성동, 베트남 PVSM 각각 수에즈막스 8척·2척·3척 수주) 등을 통해 상선 부문 생산능력도 확대될 것으로 기대한다”고 내다봤다.

배 연구원은 “4분기 실적은 매출액 2조 9900억원(전년 동기 대비 +10.7%), 영업이익 3157억원(+81.2%)으로 영업이익 기준 컨센서스에 부합할 것으로 추정한다. 4분기 2022년 이전 상선 수주 물량의 매출 비중은 약 20% 수준으로 떨어져 고선가 매출 인식 비중의 유의미한 상승을 기대한다”며 “올해는 2023년 이후 상선 수주분 매출 비중이 약 70%까지 올라오면서 선가 믹스 개선이 지속될 전망이다. 4분기 LNG선 매출 비중은 3분기와 유사한 50%로 추정한다”고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)