두산은 전날 두산로보틱스 지분 1170만주를 담보로 주가수익스왑(PRS) 계약을 체결해 총 9477억원의 자금을 조달하기로 했다. 이로써 두산의 두산로보틱스 지분율은 68%에서 50%로 낮아진다. 두산은 지분 추가 매각 계획은 없다고 공시했다.

김수현·강태호 DS투자증권 연구원은 “이번 조달 자금과 두산이 보유한 기존 현금 및 현금성 자산 1조2700억원을 합산하면 가용자금은 2조1600억원 이상으로 추정된다”며 “이 자금은 향후 SK실트론 경영권 지분 70.6% 인수에 활용될 가능성이 높다”고 분석했다.

이어 “이번 조달은 그간 제기됐던 주 두산 자사주 활용, 유상증자 가능성 등 자금 조달 관련 우려를 완전히 해소할 전망”이라고 평가했다.

SK실트론에 대해서는 “반도체 업황 피크아웃 이후 둔화국면에서도 연간 6000억원 이상의 상각전영업이익(EBITDA)를 유지했다”며 “단기업황에 따라 이익이 급변하는 사업구조가 아닌 고정 고객기반과 반복 수요에 의해 구조적으로 30% 이상의 높은 마진을 유지하는 비즈니스 모델”이라고 분석했다.

구미 및 미시간 웨이퍼 공장 증설 이후 EBITDA는 현재 6000억원대에서 1조원 이상으로 상승할 것으로 전망했다.

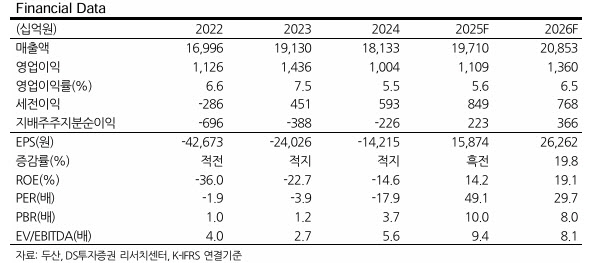

한편, DS투자증권은 두산에 대해 목표주가 150만원을 유지했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)