강경태 한국투자증권 연구원은 27일 “원팀이 Lump-sum Turn-key로 이 사업을 수주할 때 잠수함 제작을 위한 서플라이 체인까지 그 수혜를 입게 된다”며 “주가는 최종 사업자 선정 기대감을 반영해 먼저 반응할 것”이라고 말했다.

|

2024년 9월에서 2025년 2월까지 발행한 정보요청서(RFI)에 전 세계에서 25건의 응답을 보내왔으며, 이후 수령한 제안서를 검토해 숏 리스트를 선정했다. CPSP는 3000톤급 재래식 잠수함을 최대 12척까지 도입하는 사업이다.

장보고 III Batch-II 디자인 기준 1척당 수출 선가를 1조 3000억원으로 가정한 신조 사업비는 16조원이며, 건조 사업자에 mandate 되는 생애주기 MRO를 고려하면 총 사업비는 60조원에 달한다.

강 연구원은 최종 디자인으로 원팀을 선정할 가능성이 크다고 봤다. 공식 보도문에서 캐나다 정부가 강조한 것은 빠르고 정확한 납기이기 때문이다. 정부는 최소 2035년까지 초도함을 인도해 줄 것을 요구하고 있으며, 앞으로 최종 사업자를 선정하는 과정에서 이 능력을 중점적으로 살펴볼 계획이다.

현재 한화오션은 1년에 잠수함 2척을 동시 건조할 수 있으며, 초격차 방산을 위해 시작한 증설이 마무리되면 동시 건조 능력은 5척으로 증가한다. 원팀인 HD현대중공업 또한 인도 기준으로 2년에 1척(1년에 0.5척)을 제작할 수 있는 시설을 갖추고 있다.

양 조선사가 건조한 장보고 III Batch-I 3척의 경우 취역 후 대한민국 해군 전력화되어 있으며, 한화오션이 건조 중인 Batch-II 1번함(이봉창함) 또한 곧 진수를 앞두고 있다는 점을 강조했다.

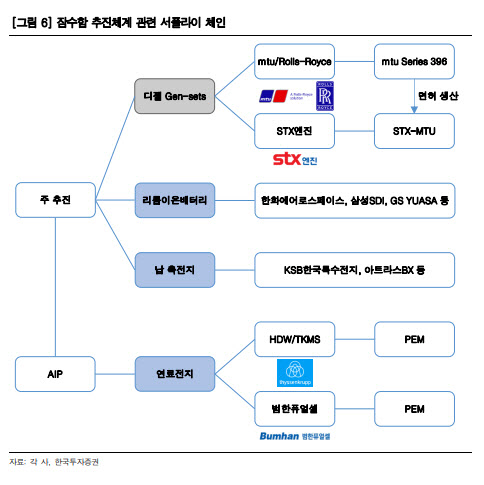

강 연구원은 최종 사업자 선정 기대감에 서플라이 체인까지 주가가 상승하리라고 전망했다. 특히, 디젤 Gen-sets을 제작할 STX엔진(077970), AIP 모듈을 제작할 범한퓨얼셀(382900)이 추진체계 관련 수혜 업체이며, 전투체계 및 무기체계와 관련해 한국 대표 방위산업체 대부분이 수혜 대상이라고 봤다.

그는 “점유율을 가정할 수 있는 사업이 아니므로 지금까지 도달한 마일스톤으로 조선사 및 서플라이 체인 실적 추정치나 기업가치에 반영할 수 없지만, 주가는 최종 사업자 선정 기대감을 반영해 먼저 반응할 것”이라고 강조했다.