|

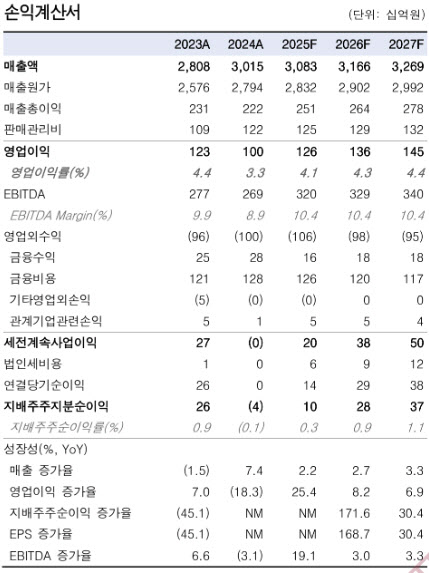

이어 “작년 통상임금 관련 일회성 비용에 따른 기저 효과를 배제하더라도 택배 운영 효율화와 해외 부문의 성장에 주목할 필요가 있다”며 “3분기 택배 영업이익률은 2년여 만에 반등했고, 글로벌 사업 성과가 본격화되면서 택배 영업이익을 역전했다”고 설명했다.

물류 산업 환경과 관련해 최 연구원은 “이커머스 성장을 따라 유일하게 차별화됐던 택배 수요도 지난 3년간 연평균 증가율이 1%에 불과했다”며 “자연스럽게 국내 물류업체들의 밸류에이션은 추세적으로 하락해 왔다”고 진단했다.

다만 “최근 물류 시장에서도 양극화가 심화되며 서비스 차별화가 나타나고 있다”며 “글로벌 공급망 혼란이 반복되면서 풀필먼트와 항만 등 인프라를 내재화한 3자물류의 중요성이 높아지고 있다”고 밝혔다.

한진의 해외사업과 관련해서는 “미국과 유럽 현지에서 풀필먼트 센터를 확보하고 인천 글로벌 개발센터(GDC) 처리 능력을 확장하며 글로벌 사업에서 두각을 보이고 있다”며 “물류 전략이 가격 경쟁 일변도에서 벗어나 다양해지고 있다는 점은 고질적인 밸류에이션 디스카운트를 극복할 수 있는 변화 포인트”라고 평가했다.

투자 판단에 대해서는 신중한 입장을 유지했다. 최 연구원은 “내년은 이익 가시성과 내러티브를 찾아가는 시기가 될 것”이라며 “물류산업의 체질 개선이 증명되기까지는 아직 시간이 필요하다는 점에서 중립 의견을 유지한다”고 말했다. 이어 “한진의 2026년 예상 주가수익비율(PER)은 10배 수준으로 시장 대비 크게 저렴하다고 보기는 어렵다”며 “순이익 정상화가 선행돼야 할 것”이라고 덧붙였다. 다만 “최근 쿠팡 사태에 따른 반사이익이나 해외 K-브랜드 역직구 수혜가 구체화될수록 재평가 시점은 앞당겨질 수 있다”고 덧붙였다.